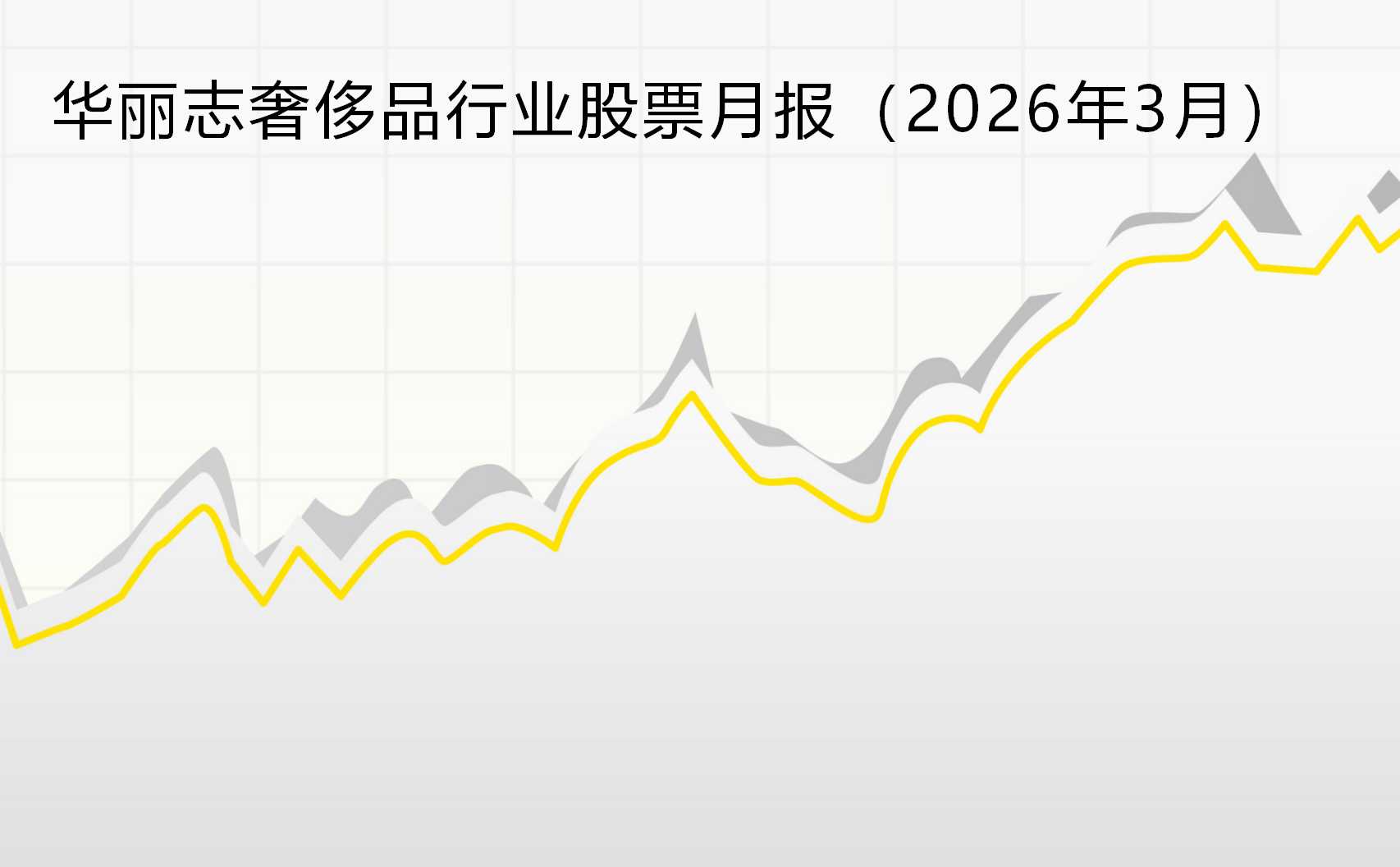

汇丰银行全球奢侈品股票研究部门今年1月发布的报告中,有这样一张图表 ,简明地归纳了从 1997年1月到 2014年1月 的17年间,奢侈品行业股票估值水平的变化。

其中,估值水平是以 forward P/E 来表示的:也即“远期或动态市盈率” =股票现价 /未来每股收益的预测值

选取的奢侈品公司组合仅包括:LVMH,Richemont, Swatch 和 Tiffany 这四家 -其他公司未被纳入的原因包括 a) 上市年头不足 17年 b) 公司主营业务中包含非奢侈品成分 c) 估值被投机因素扭曲

1997年初,奢侈品行业股票的平均估值近 20倍市盈率 ;

在亚洲金融危机的连绵打击下,到 1998年底跌至 11~12倍左右;

随后,乘着全球股市非理性繁荣的东风,估值一路飙升,到 2000 …