配饰贡献了品牌最多的销售额,其次是成衣。

Moncler 集团综合收入同比增长12%至8.18亿欧元,按不变汇率计同比增长16%。

大中华地区市场营收为1.394亿欧元,同比下滑15.3%,有机基础上下滑13.1%,但 ZEGNA 品牌在这一市场的表现跑赢大市。

宝洁公司宣布,将2024财年总销售额增长的指导范围维持在较上年增长2%至4%的范围内。

大中华区客流量在春节后有所下降,但这一影响被 Hermès 产品的吸引力和公司的价值策略成功抵消。

Golden Goose 正进一步加强品牌在文化领域的吸引力。

Prada, Miu Miu 两大品牌分别贡献了集团77%和22%的销售额。

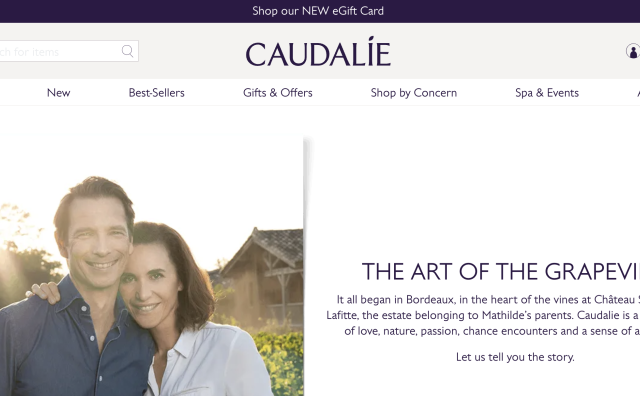

2024年,Caudalie 的营收目标是达到4.5亿欧元,2025年超过5亿欧元。

JD Sports 以每股87.50美元的现金收购了Hibbett 的全部股份,总价值约为10.83亿美元,Hibbett 企业估值达到11.09亿美元。

开云集团正努力克服当前的挑战,重建一个稳固的平台,实现持续增长。

近来,许多奢侈品线上零售平台都面临着挑战性局面。

去年12月,Unopiù 公布了其全新股东结构,并公布了五年发展计划。

珀莱雅集团表示将探索海外发展机会。

报告期内,EssilorLuxottica 的产品系列在第22届上海国际光学展(Shanghai International Optics Fair)上进行了成功展示。

Beiersdorf 集团上调了集团层面的业绩指导,预计2024财年全年销售额在有机基础上的增长将在6%至8%之间。

在中国大陆市场,高端护肤品(尤其是Helena Rubinstein 赫莲娜)和 Yves Saint Laurent、Maison Margiela、Prada 和 Valentino 等授权奢侈品牌的势头尤其强劲。

Brunello Cucinelli 表示,中国市场的巨大增长前景是显而易见的,“这令我们非常满意”。

虽然2023年第一季度零售环境好转带来较高基数,安踏集团各品牌在本季度继续实现稳定增长。

Jean-Jacques Guiony 坦言,与过去几年高增长相比,如今的“正常化”(normalization)显得不正常。

保时捷计划在2024年推出公司历史上最大规模的产品发布攻势。

LVMH 集团首席财务官表示,令人鼓舞的是,全球范围内中国顾客数量同比增长10%。

“北美和中国的男性客群对全新男士鞋履系列的反响尤为热烈。”

2023年的业绩增长主要归功于品牌发展和数字化的成功。

截止2023年12月31日,Exor 集团对 Christian Louboutin 品牌的估值增长至约30亿欧元(Exor 集团估计其所持股份的价值为7亿欧元),距股份收购时增长了超过33.3%。

周大福2024财年第四季度整体零售值同比增长12.4%,前三个季度分别为增长29.4%、5.8%、46.1%。

截止4月11日闭市,Rent the Runway 的股价上涨约161.9%至19.38美元每股,市值约为6800万美元。

集团预计,2024财年下半年及全年,大中华市场业务预计将录得营收增长及利润小幅增长。

目前报喜鸟集团旗下已有三个超10亿营收规模的品牌。

路特斯科技2023年累计交付达6970辆,在路特斯品牌76年历史中创下年度交付纪录,其中电动车型占总交付量的63%。

2023财年,大中华区营收增长20.5%至5.96亿欧元(按固定汇率计增长25.7%,在有机基础上增长24.2%)。