日本高尔夫品牌 HONMA(本间)发布了截至 2026 年 3 月 31 日的 2026 财年年度报告:总营收 222.6 亿日元(约合人民币9.4亿元),较 2025 财年增长 2.7%(按固定汇率计算增长 2.7%);息税折旧摊销前利润(EBITDA)同比大涨 195.1% 至 45.8 亿日元(约合人民币1.9亿元);全年净利润扭亏为盈,录得 11.2 亿日元(约合人民币5千万元)。

过去数年,全球高尔夫行业受消费者信心走弱影响,行业竞争持续加剧,同时全球及部分地区经济长期深陷显著低迷。受此影响,集团 2026 财年各区域市场营收呈现分化走势,部分市场营收出现不同程度下滑,另一部分市场则实现强势复苏,其中:

韩国市场全年业绩强势反弹,总营收达 41.4 亿日元,同比大涨 55.2%;但日本本土的批发、零售业务双双下滑,营收同比下降 8.7% 至 82.6 亿日元。

中国(内地和港澳)市场整体经济与零售市场持续承压、增长放缓,营收录得 67.1 亿日元(约合人民币2.8亿元) ,同比小幅上涨 1.3%。

HONMA 创立于 1959 年,是高尔夫行业的标志性高端品牌,旗下经营单一品牌 HONMA,融合前沿创新技术与日式传统匠心工艺,为全球球手提供高端、高科技、高性能的高尔夫球杆、高尔夫球、服饰及配件产品。

作为全球唯一具备完整垂直一体化产业链的高尔夫企业,集团拥有自主完整设计研发制造能力、广泛的亚洲零售网络、多元化高尔夫全品类产品矩阵。

过去数年,全球高尔夫行业不同市场、不同阶段均出现下场人次、产品购买意愿下行的趋势。基于行业环境变化,HONMA 聚焦超高端客群与专业性能客群两大核心客群产品体系。

过去两年,HONMA 持续落地品牌营销活动,核心目标是重塑品牌形象,打造贴合当代球手、鲜活新潮的高端高尔夫生活方式品牌。集团签约一众亚洲新生代职业球员,与亚洲各核心市场教练、KOL 深度合作,并在日本、中国大力投入零售渠道与数字化体系建设,升级忠实客群与年轻高尔夫群体的全链路消费体验。

按品类看:

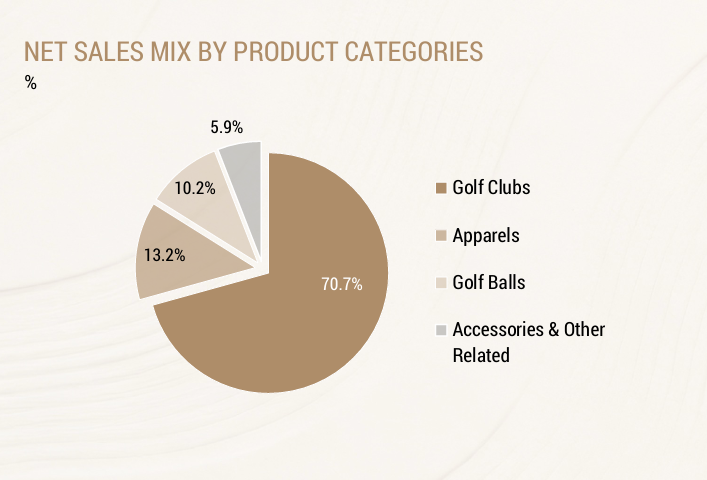

- 高尔夫球杆:营收 157.5 亿日元,同比增长 4.5%(按固定汇率计算增长 4.6%),主要得益于韩国市场销售回暖,涨幅达 71.5%;中国(内地和港澳)市场在消费信心、经济前景低迷背景下小幅增长 3.7%,北美市场同比增长9.3%。不过,受行业竞争加剧、渠道持续优化双重因素影响,日本本土球杆营收同比下滑 13.8%。

- 高尔夫球:营收 22.7 亿日元,同比上涨 12.2%(按固定汇率计算上涨 12.5%)。其中日本市场营收上涨 5.1%,韩国上涨 4.8%,中国(内地和港澳)市场上半年表现亮眼,全年销售额同比大涨 87.3%。

- 服饰:营收 29.4 亿日元,同比下滑 6.4%(按固定汇率计算下滑 6.7%)。主要由于中国市场消费意愿低迷,叠加门店总数缩减,中国市场服饰销售额同比下降 8.2%。

- 配件及其他配套产品:营收 13.1 亿日元,同比下降 9.7%(按固定汇率计算下降 9.7%),主要由于全球核心市场行业竞争白热化,绝大多数区域市场销量均出现不同程度萎缩;中国作为配件的最大市场,销售额同比上涨 2.0%。

按区域看:

- 日本:总营收 82.6 亿日元,同比下降 8.7%。主要由于批发业务营收下滑 5.4%,零售业务营收下滑 11.9%。集团持续推进渠道调整,转向高利润的自营渠道与批发渠道。

- 韩国:全年业绩强势反弹,总营收达 41.4 亿日元,同比大涨 55.2%(按固定汇率计算增长 57.4%)。主要得益于集团持续加码自营渠道投入、更新分销合作体系,自营与批发两大渠道销售额均实现爆发式增长;固定汇率下营收同比增幅达 57.4%。

- 中国(内地和港澳):营收 67.1 亿日元,同比小幅上涨 1.3%(按固定汇率计算增长 1.2%),主要由于中国市场整体经济与零售市场持续承压、增长放缓。

- 北美:营收 6.7 亿日元,同比增长 7.5%(按固定汇率计算增长8.1%),增长动力来自 Beres 10 系列、区域专属球杆及联名款产品市场推广成效显著。

- 欧洲:营收 3.7亿日元,同比下滑 11.1%(按固定汇率计算下滑 16.7%)。营收下滑的部分原因是集团调整欧洲分销模式、优先追求盈利型销售增长。

- 其他区域:总营收 21.1 亿日元,同比下滑 8.0%(按固定汇率计算下滑 9.1%),主要受当地经济环境疲软拖累,居民消费意愿与购买力双双走弱。

按渠道看:

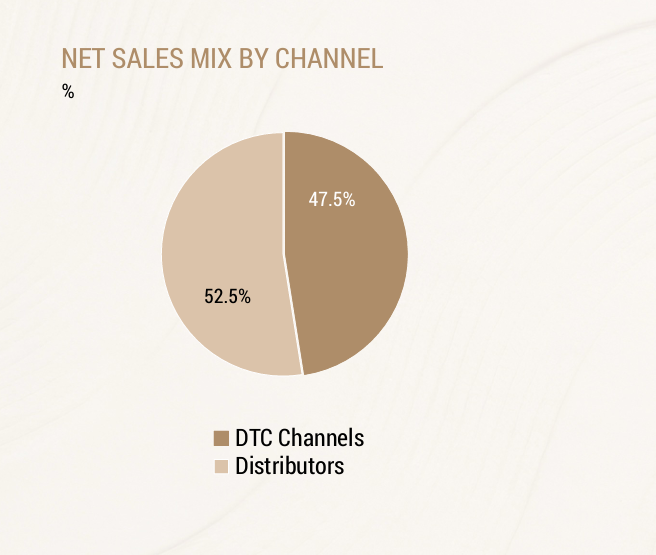

- 直营渠道:

营收 105.7 亿日元,同比下滑 6.2%(按固定汇率计算下滑 6.4%)。拖累板块业绩的核心是日本零售市场表现疲软,全年销售额下滑 11.9%,韩国自营门店营收大涨 34.3%,中国(内地和港澳)自营门店销售额下跌 1.5%。

截至财年末,集团自营门店合计 85 家,全年净减少 9 家,其中日本 23 家,中国内地和港澳 49家(新增3家),亚洲其他地区13家。

电商业务布局中国、日本、美国市场,整体销售额同比增长 6.2%,除日本外全部市场实现增长,中国大陆市场增长 13.1%,中国台湾增长 25.0%,美国市场增长 18.1%,日本电商营收下滑 46.4%。

- 第三方零售商与批发商渠道:

营收 116.9亿日元,同比上涨 12.3%(按固定汇率计算上涨 12.7%)。增长核心来自韩国、中国(内地和港澳)批发业务回暖,集团持续加码这两大市场投入,并更新韩国分销合作体系。其中,韩国市场批发业务同比大涨 56.7%,中国(内地和港澳)市场批发业务同比增长 13.4%。

日本第三方零售商与批发商渠道营收下滑 5.4%,其余海外区域下滑 8.9%,原因包括集团持续优化渠道、部分东盟市场经济低迷。

注:100日元约合人民币4.2元

|消息来源:官方财报

|图片来源:官方财报、HONMA 官方微博

|责任编辑:LuxeCO