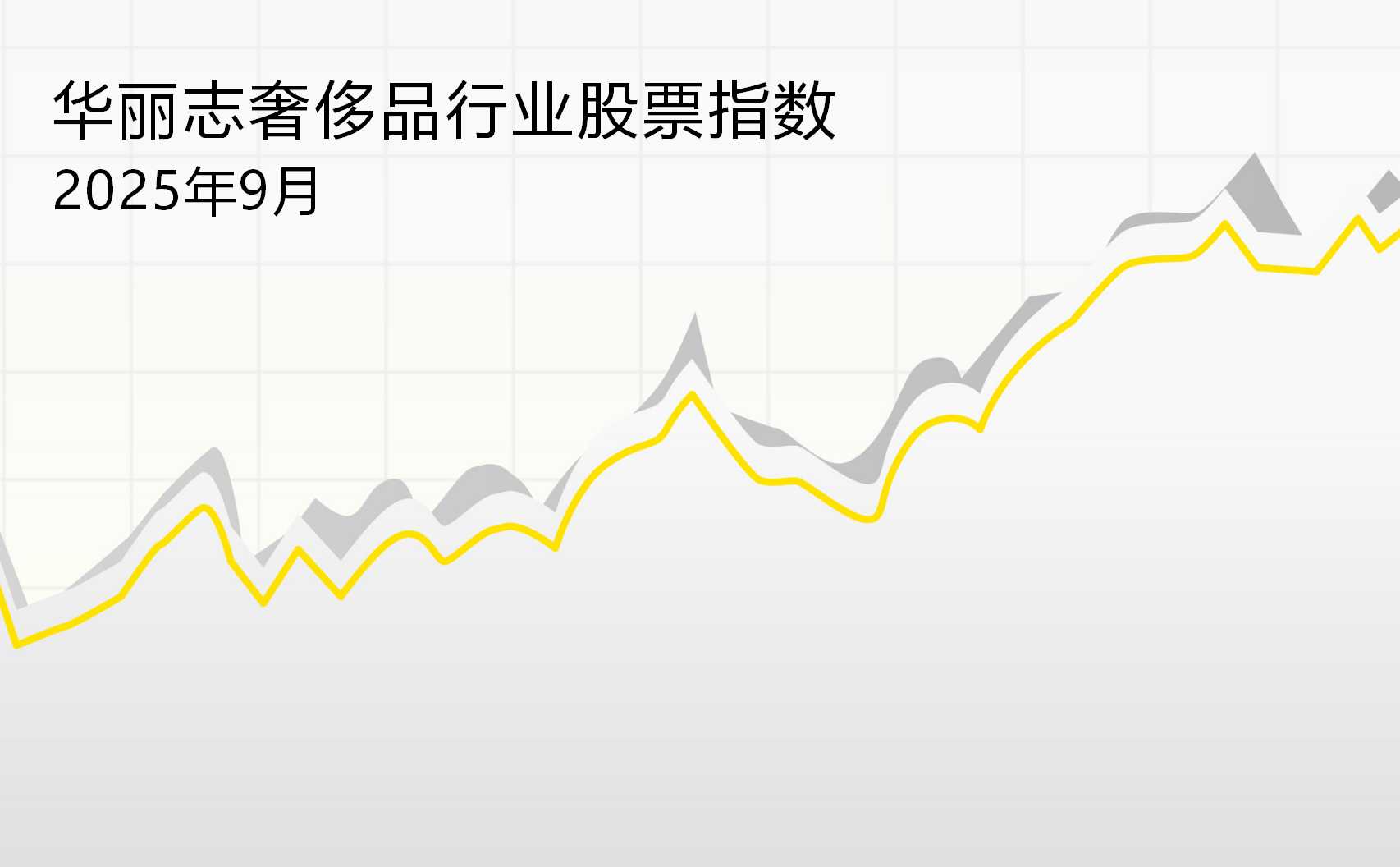

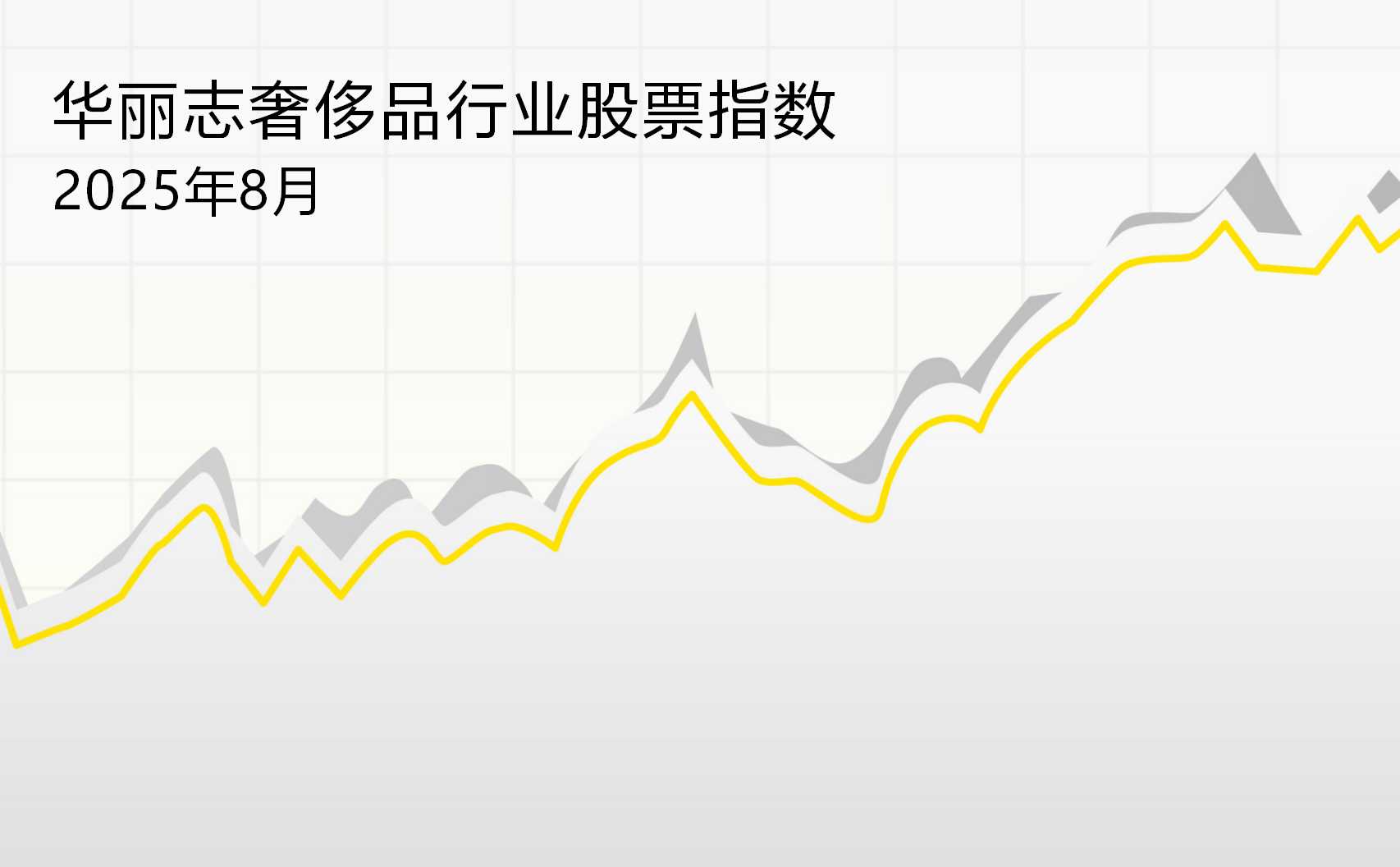

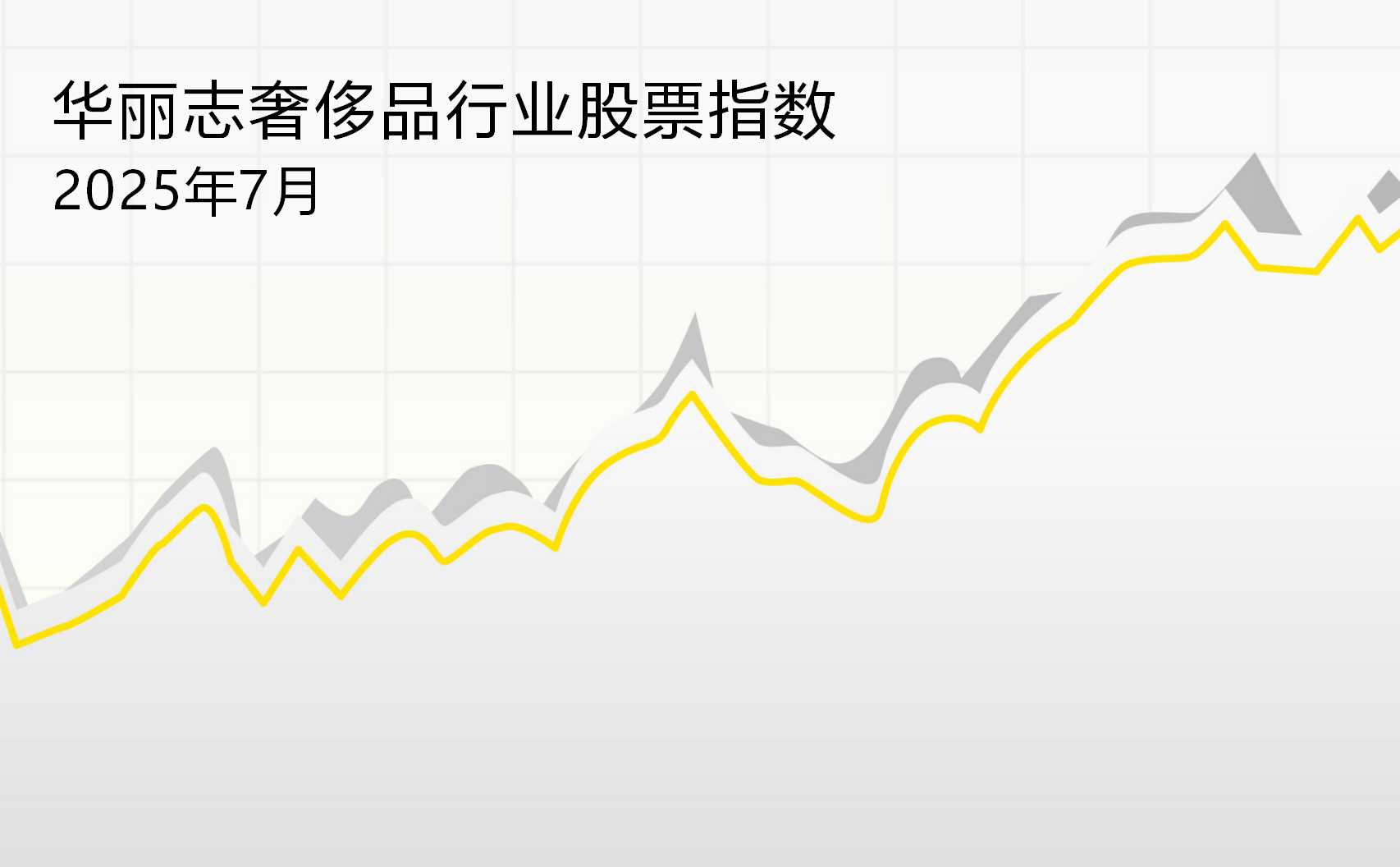

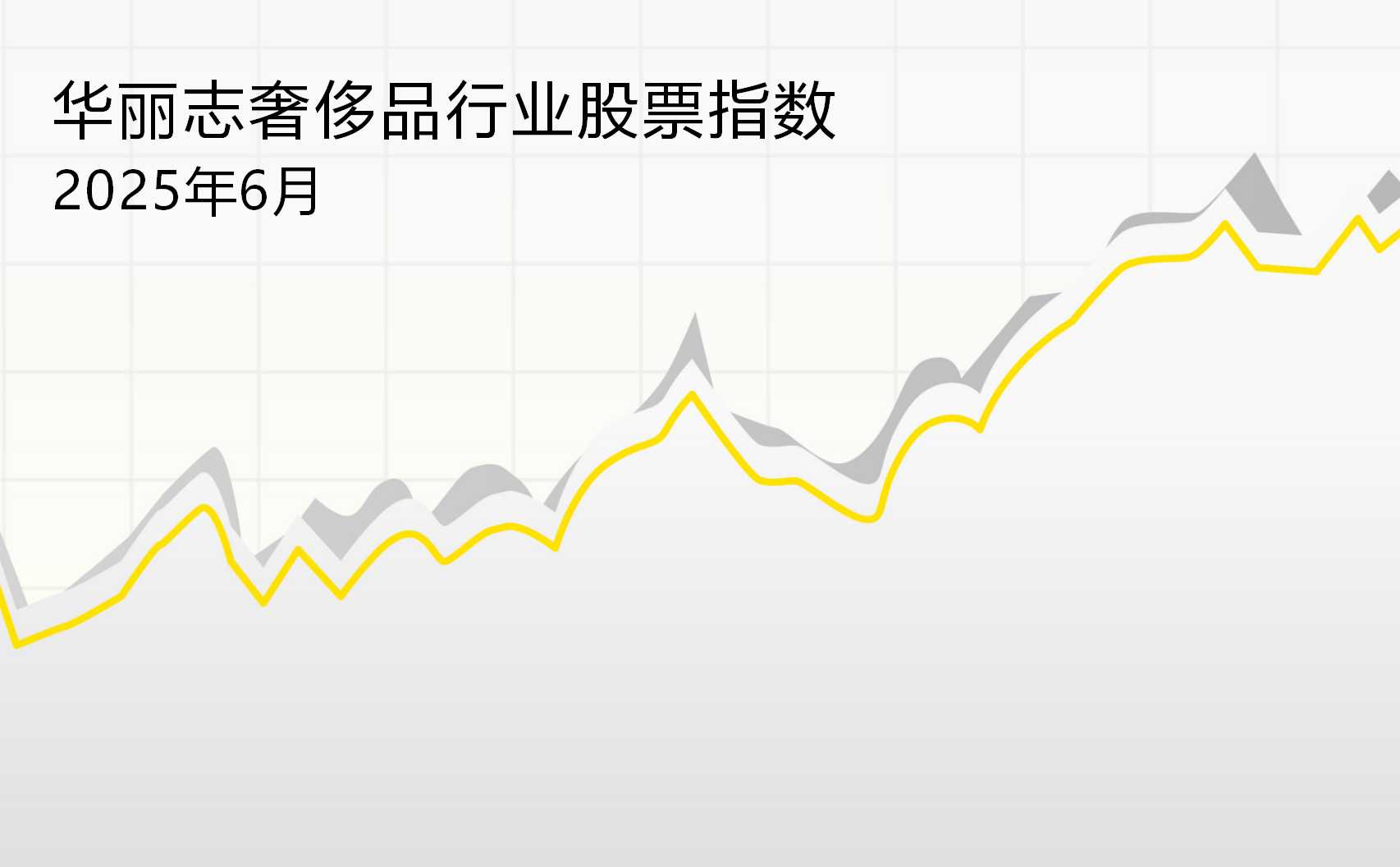

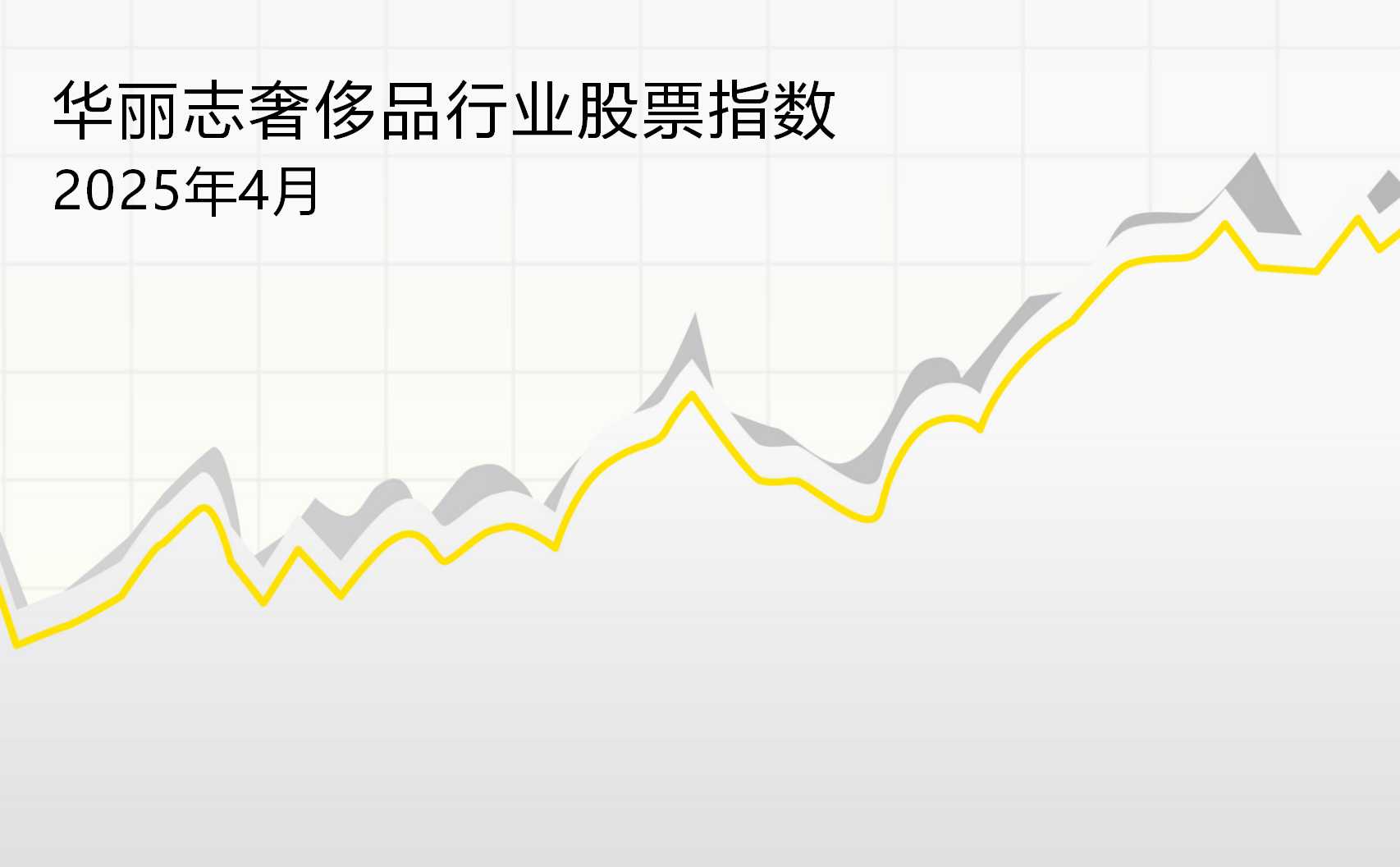

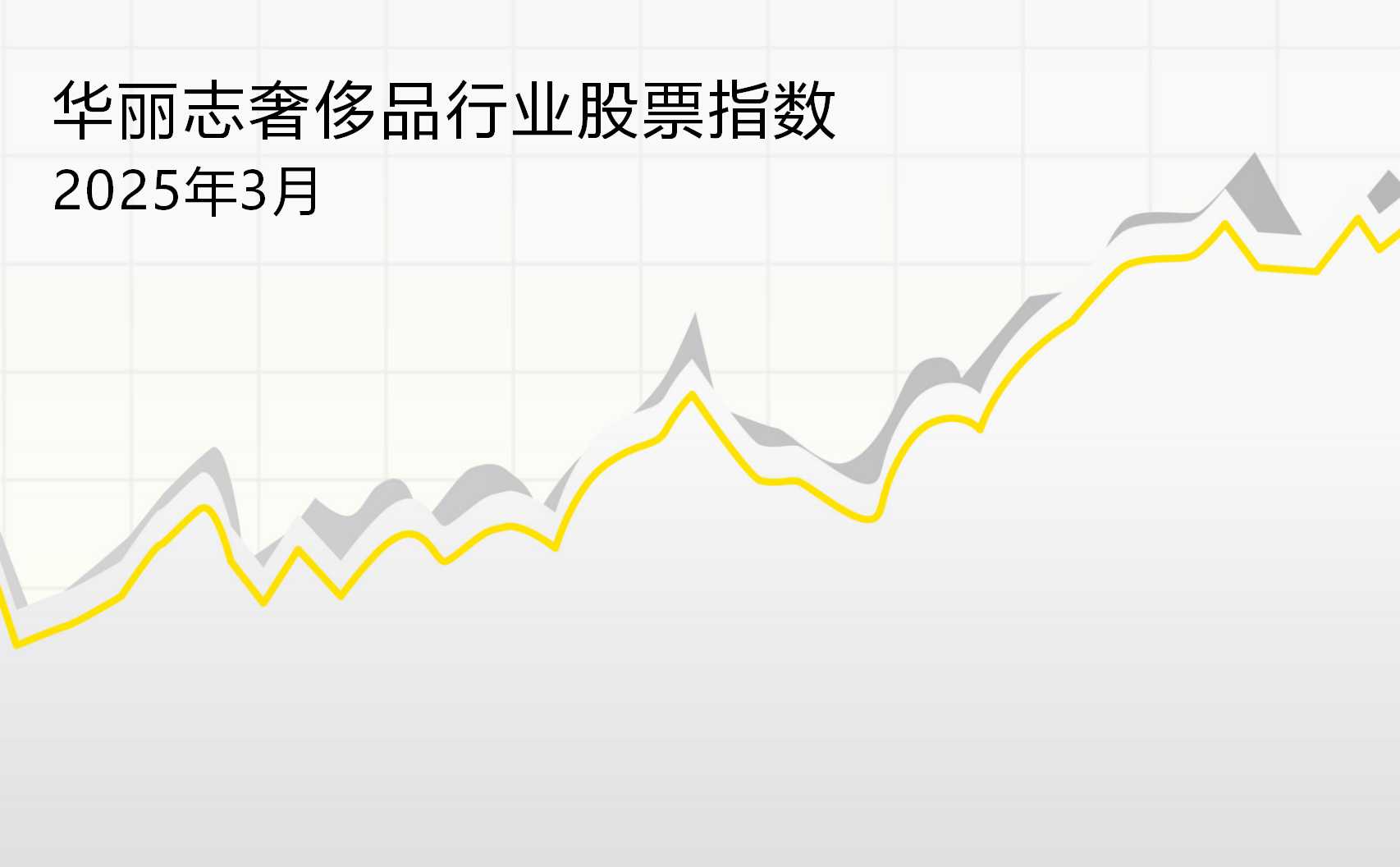

从2016年起,《华丽志》推出“华丽志奢侈品行业股票指数”,截止2019年8月底的全球奢侈品行业股票走势如下图所示。

“华丽志奢侈品行业股票指数”基于《华丽志》选出的全球22只最具代表性的奢侈品股票,采用了“市值加权法”——给市值较大的股票以较高权重,给市值较小的股票较低权重。计算的具体方法是把指数中的每只股票的市值(股价×总股本)加起来,先除以基期的总市值,再乘以基期的指数值,基期的指数值设为 100,基期是2016年1月1日。为排除汇率波动的影响,各月均采用基期汇率。

这 22只股票是:

本月《华丽志》追踪的 22只奢侈品股票中6只股价有不同幅度的上涨,涨幅最大为Safilo(12.2%),16只股价下跌,跌幅最大为Tapestry(-33. …