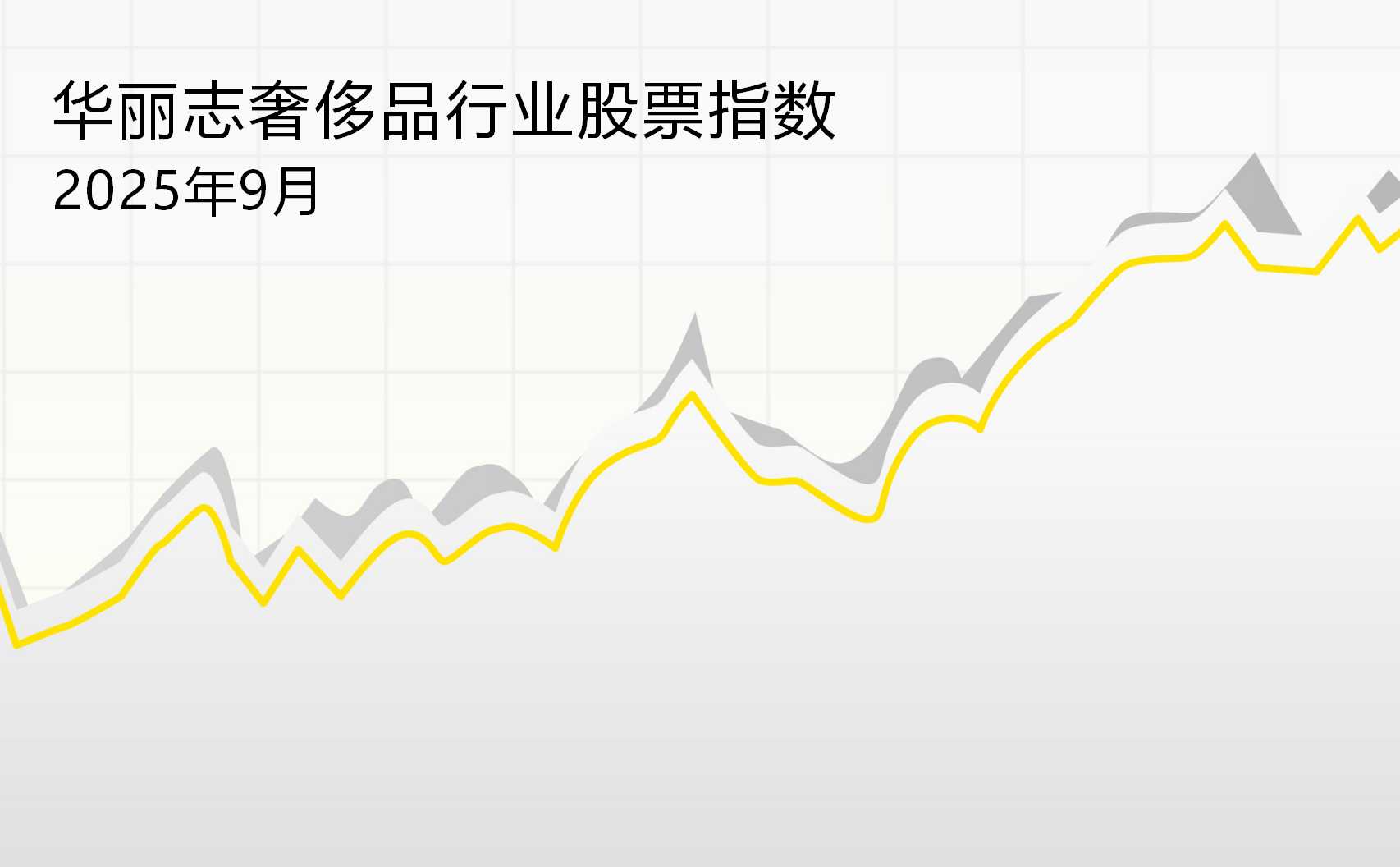

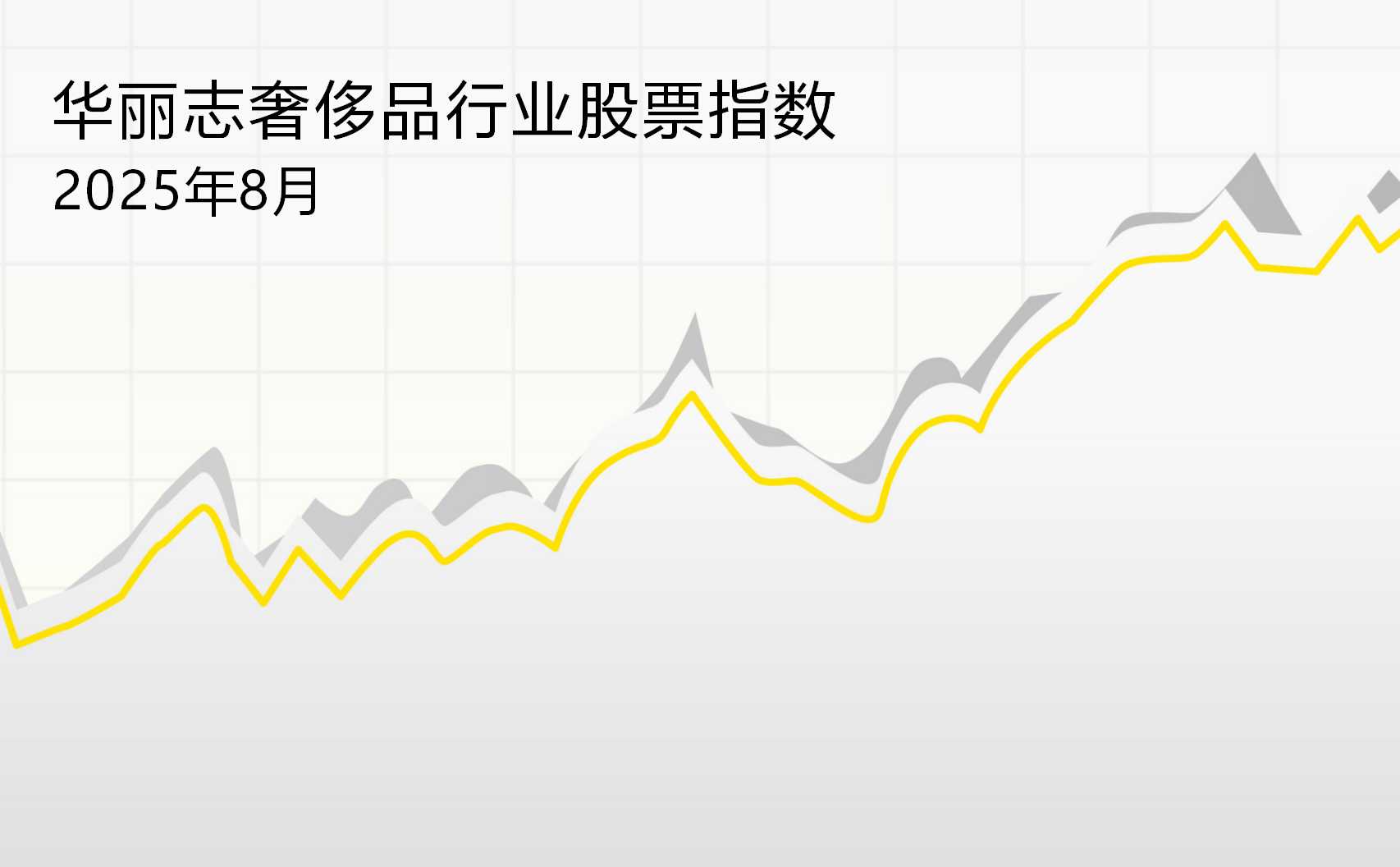

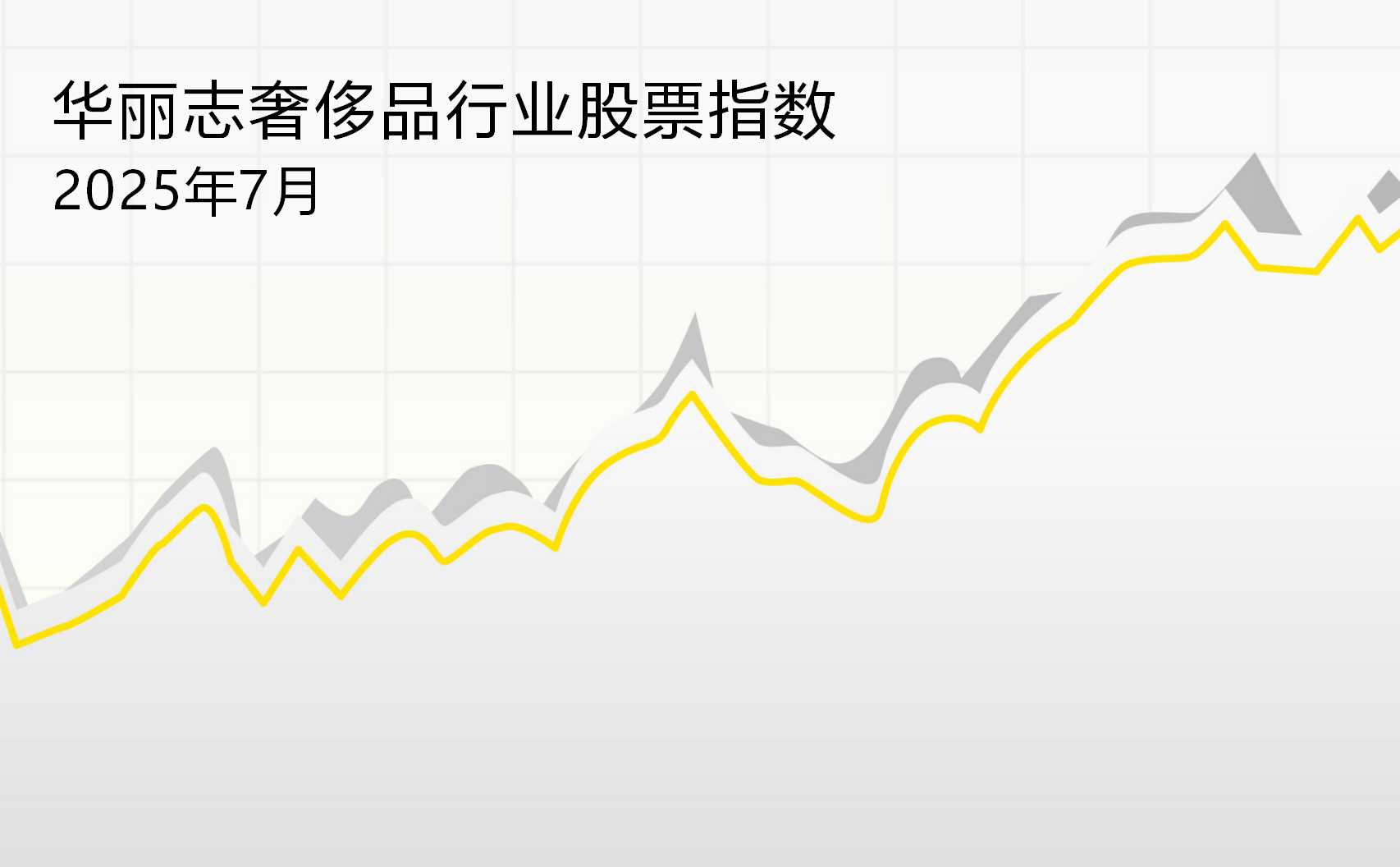

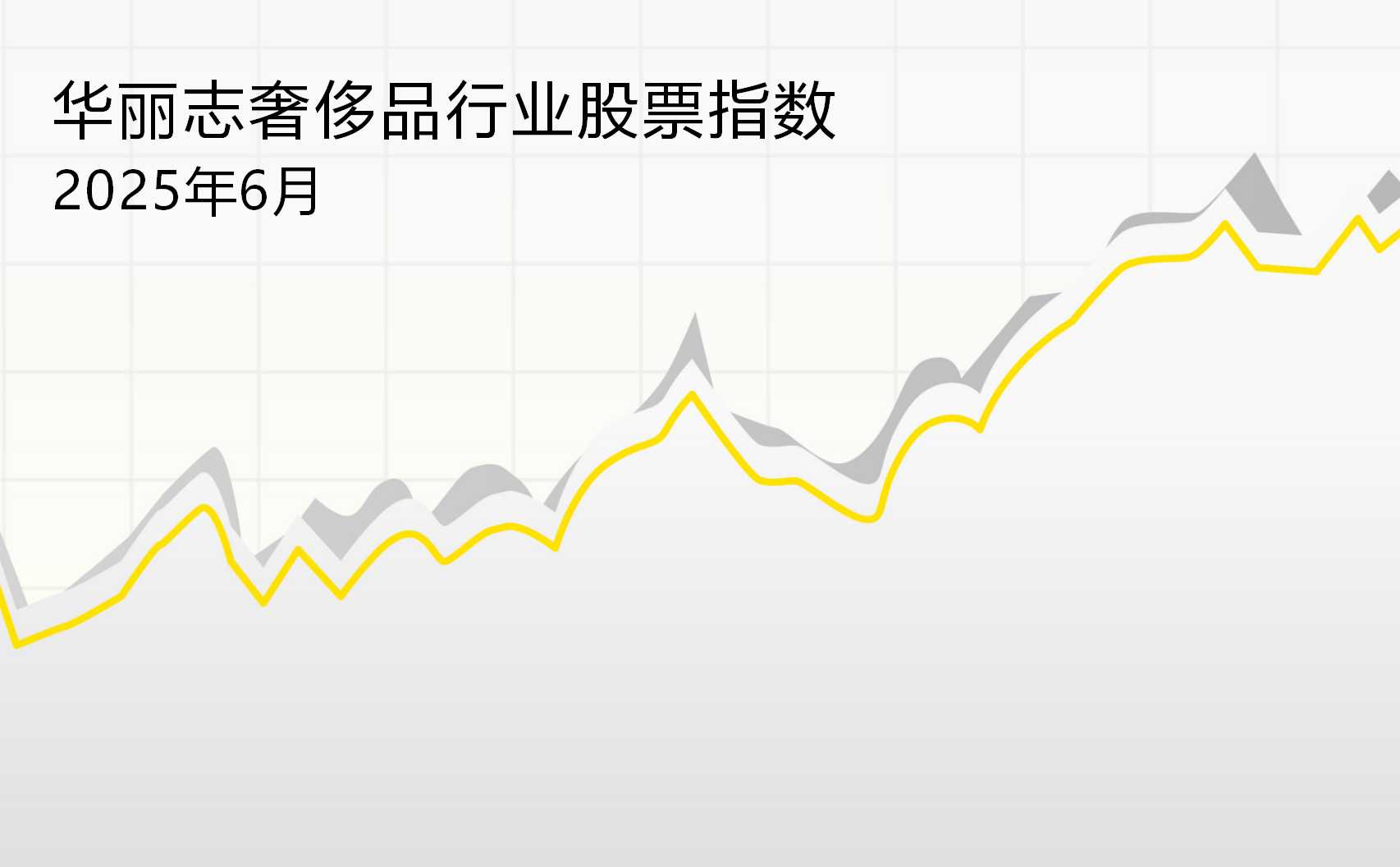

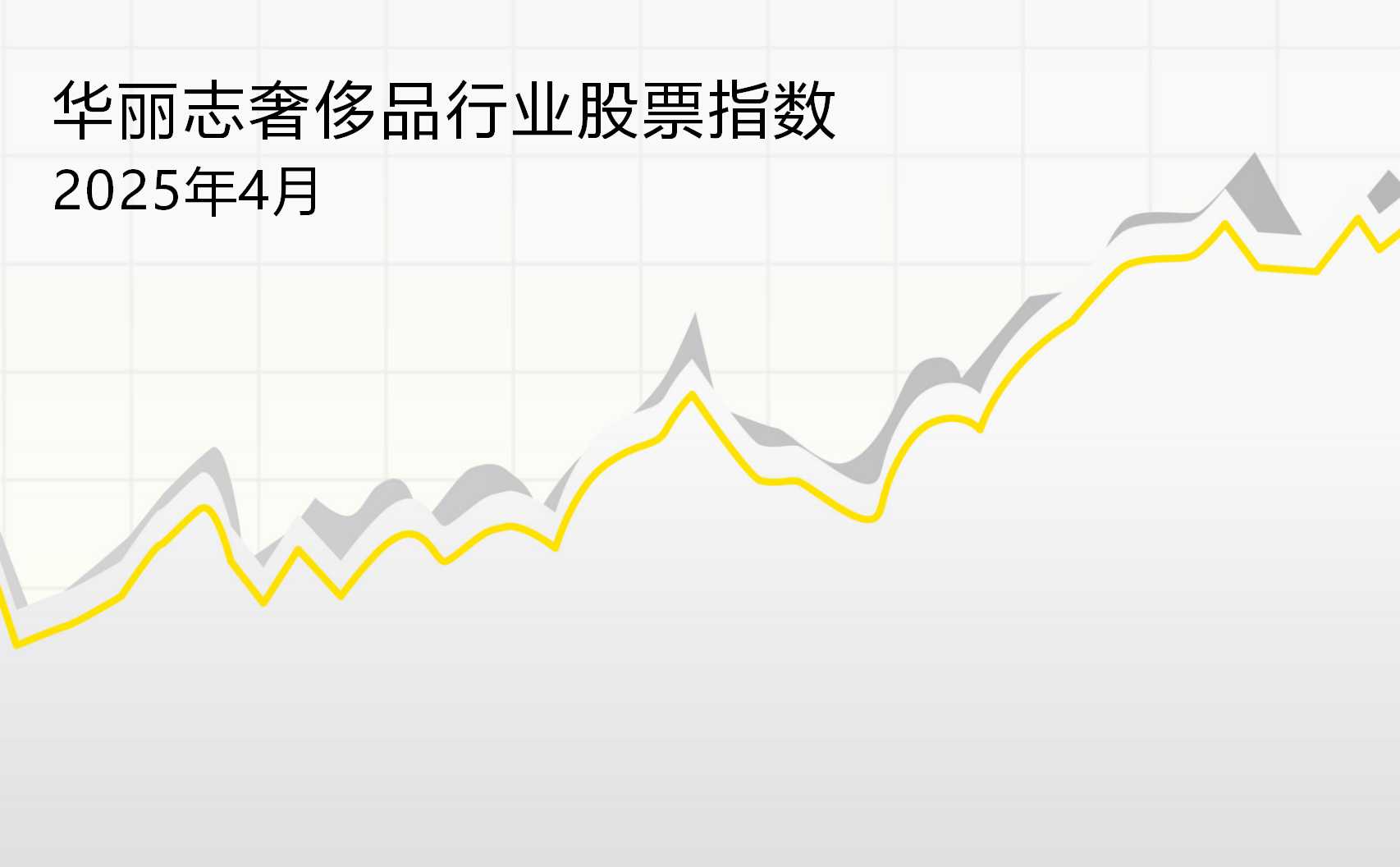

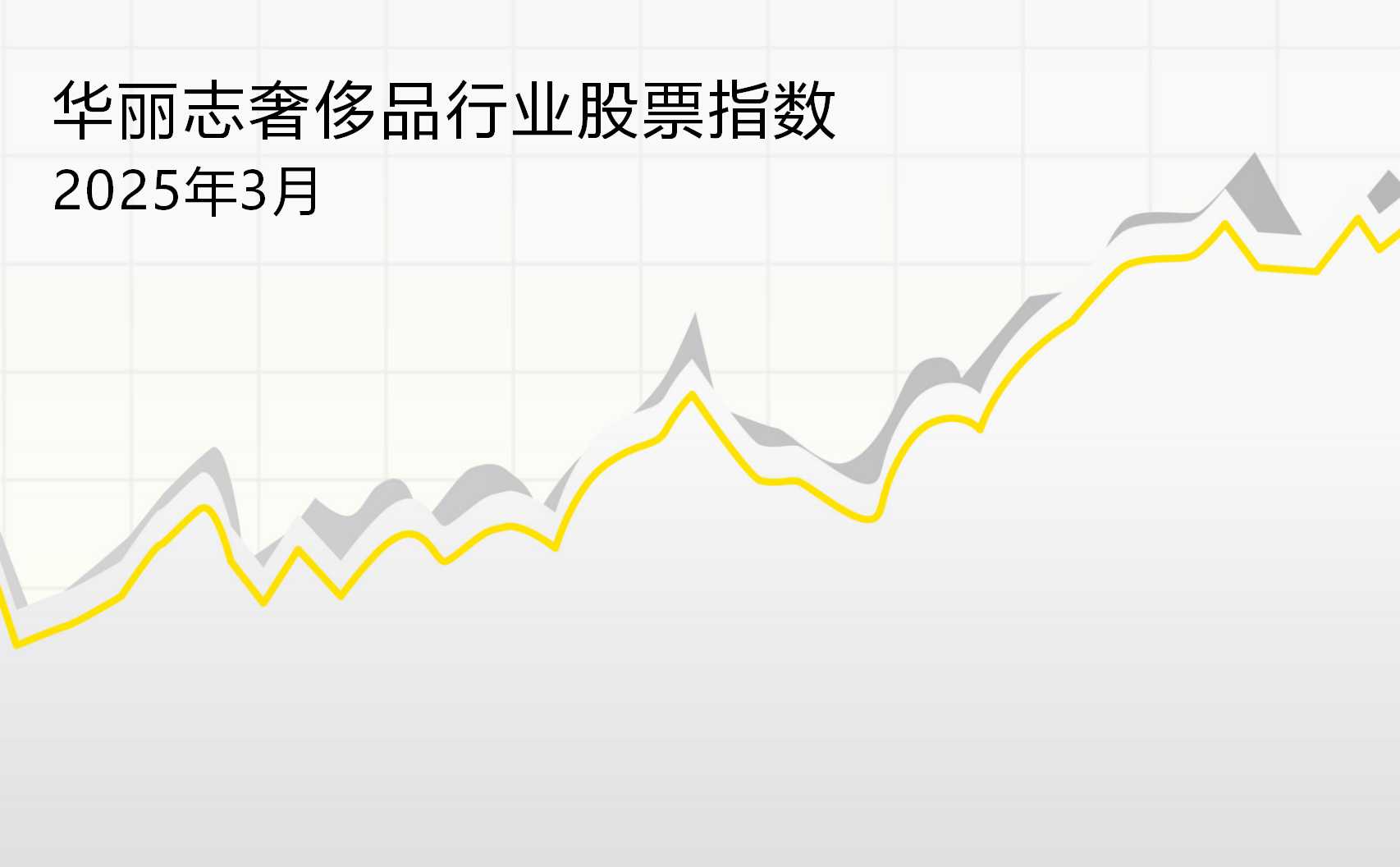

正如过去两年“华丽志奢侈品行业股票指数”(以下简称“华丽志指数”)的走势所呈现的(如下图):全球奢侈品上市公司的股价经历了几轮大震荡,2024年则是高开低走 —— 在经历了连续五个月的上涨后,3月创下历史最高点(269.3),此后却一路走低,在11月触及了两年内的最低点(217.8),但在2024年最后一个月止跌回升。2024全年,华丽志指数的涨幅为0.2%(232.7——>233.1)。

在整体低迷的大市中,华丽志指数覆盖的27家奢侈品上市公司中,仍有 10家的股价和市值在2024年得到了增长。

*相较于2023年,2024年“华丽志指数”覆盖的公司剔除了6月从米兰证交所退市的意大利奢侈品集团 Tod's(托德斯),增加了新上市的豪华汽车制造商 ——武汉路特 …