7家中国公司上榜德勤百强奢侈品公司排行榜。

去年的关键趋势是品牌如何转变它们的线上业务战略。

中国的游客消费将在2022年超过澳大利亚,成为新西兰最大的旅游收入来源地。

Urban Outfitters 和J. Jill 就拥有合适的门店规模,线上业务渗透率达到 38%

振兴日本服装制造业需要关注市场,拥有自主性,投资低效率的手工生产。

在榜单前 30家企业中,有10家运动品牌。

72%的人网购美容品首先考虑价格。

比起珠宝和手袋,中国千禧一代更愿意在旅游和餐饮体验上花钱。

中国消费者在奢华型酒店和餐饮行业的投入有所增加。

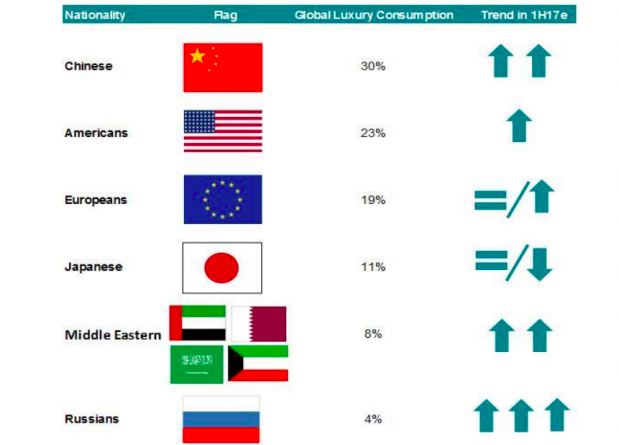

自从2004年以来,中国的境外游客消费金额每年的增幅均达到了两位数。

韩国Have&Be 2016年销售额同比暴涨 172%

青少年对消费体验的重视程度在增加,食物在其预算中所占份额不断上升。

72%的中国消费者偏爱在线购买服装,比例最高。

奢侈品行业的大环境已经完全改变了。

唯一的例外是Kering 集团旗下的奢侈品品牌 YSL。

消费者在选择美妆时就像选择食品一样,会有自己偏爱的“食谱”。

全球美妆市场总产值2050亿欧元,同比增长4%.

FeelUnique, Allbeauty, 和 lookfantastic 在英国市场的竞争已经白热化

第四季度越南的的成衣生产总值同比增长8.6%,中国增长了3.2%

在所有并购交易中,45%与意大利公司有关。

意大利的奢侈品购物者中,有33%来自于中国。

奢侈品品牌依然需要注意根据中国消费者的需求调整营销和销售策略。

对于许多处于竞争激烈地区的购物中心,改造手段也会更加激进。

实体门店的重要性有所下降,但是在多渠道策略中依然起着非常重要的作用。

对中国游客的吸引力也是伦敦被看好的重要原因。

并购需要企业需要具备一双慧眼,并具备业务整合和扶植旗下企业的综合能力。

生长于数字时代,见多识广的 Z世代更注重品质和实用性。

2016~2024年,全球内衣市场的复合年增长率将为 6.4%。

冰岛成为了欧洲海外游客增长最快的国家。

运动休闲需要作出一定的改变以适应当下的趋势。