5月1日,美国高端美妆巨头雅诗兰黛集团(Estée Lauder Companies Inc)发布了截至3月31日的2026财年第三季度业绩:

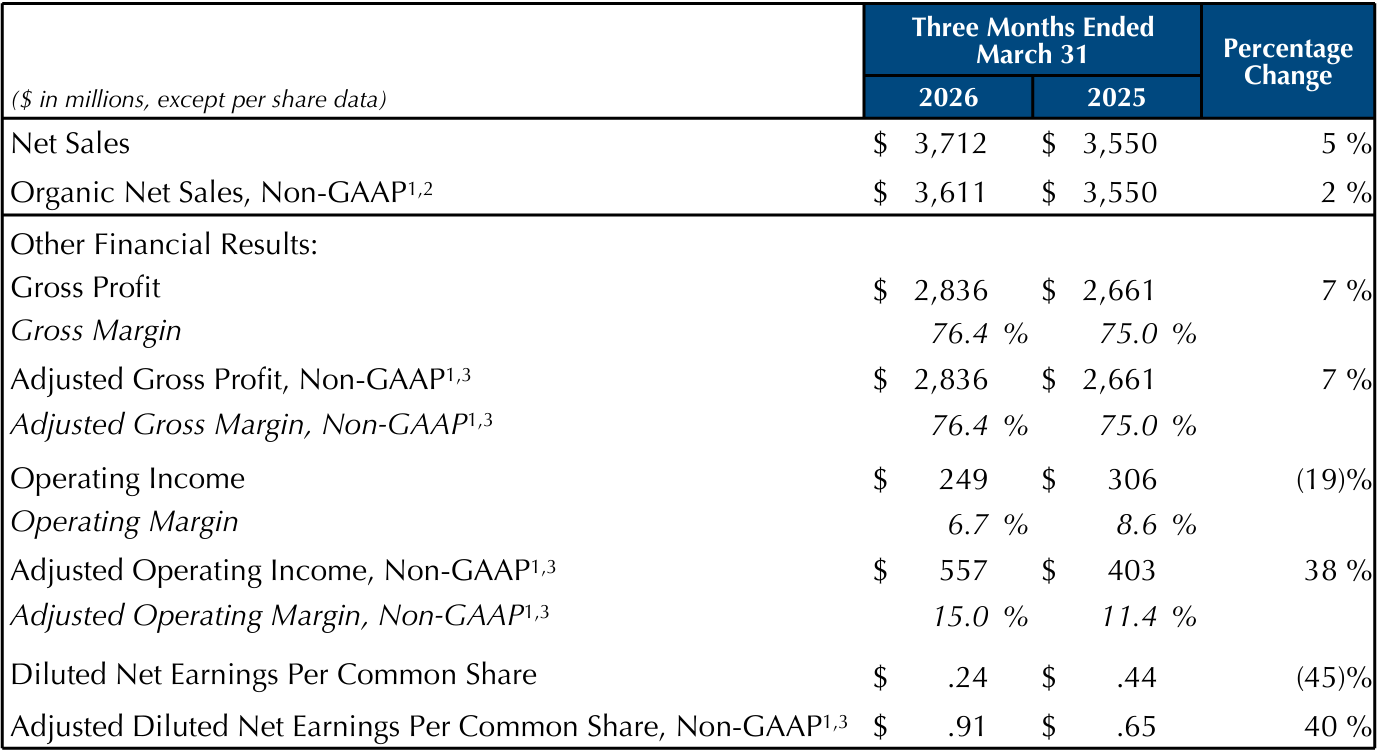

- 净销售额37亿美元,同比增长5%(有机增长2%);

- 调整后毛利率增加140个基点,从上年同期的75%增至76.4%,主要得益于公司利润恢复与增长计划(PRGP)对冲了关税、通胀负面影响;

- 营业利润率下滑190个基点,由上年同期的8.6%降至6.7%,主要因重组及其他费用增加 1.27 亿美元,叠加证券集体诉讼潜在和解计提 8400 万欧元或有损失(扣除预计保险理赔);

- 调整后营业利润率扩大360个基点,从上年同期的11.4%提升至15.0%,主要得益于毛利率提升及运营杠杆效应,包括来自PRGP计划的净效益。这些效益有利于减少非面向消费者支出,在员工激励成本回归常态的情况下,仍为面向消费者的投资增加了资金支持。

- 调整后摊薄每股收益由上年同期的0.65美元增长40%至0.91 美元。

2026财年前九个月关键数据:

- 经营活动现金流增至12亿美元(上年同期7亿美元),尽管重组支出有所上升,但盈利改善、营运资产负债结构优化;

- 资本开支降至3.06亿美元(上年同期3.95亿美元),反映了公司战略上优先聚焦于面向消费者的投资以推动增长,同时优化整体投资布局;

- 自由现金流为8.91亿美元(上年同期2.76亿美元);

- 现金支出:支付2023财年收购 Tom Ford 品牌递延对价3亿美元(含本财季提前兑付1.5亿美元),分红派息 3.81 亿美元。

雅诗兰黛集团总裁兼首席执行官司泰峰(Stéphane de La Faverie)表示:“在‘重塑美妆新境’战略指引下,我们第三季度业绩延续年初至今的强劲表现。2026财年前9个月,香水业务销售额实现两位数有机增长;四大区域市场中有三大区域实现增长,其中,中国大陆以高个位数增长领跑,整体表现优于高端美妆行业整体水平,市场份额持续提升。随着‘重塑美妆新境’五大优先事项推进势头良好,我们上调了2026财年展望,预计销售额有机增长将处于此前范围的高位,调整后营业利润率扩张幅度接近300个基点,这在一定程度上得益于调整后毛利率的提升。”

他强调:“2026财年有望成为我们预期中的关键转折之年——时隔四年重新实现销售有机增长和调整后营业利润率扩张。展望2027财年,我们对公司业绩的增长轨迹充满信心,将全面部署一体化运营生态系统。在地缘政治与宏观经济不确定性环境下,我们仍预期销售额在有机基础上将加速增长,调整后营业利润率接近13%。”

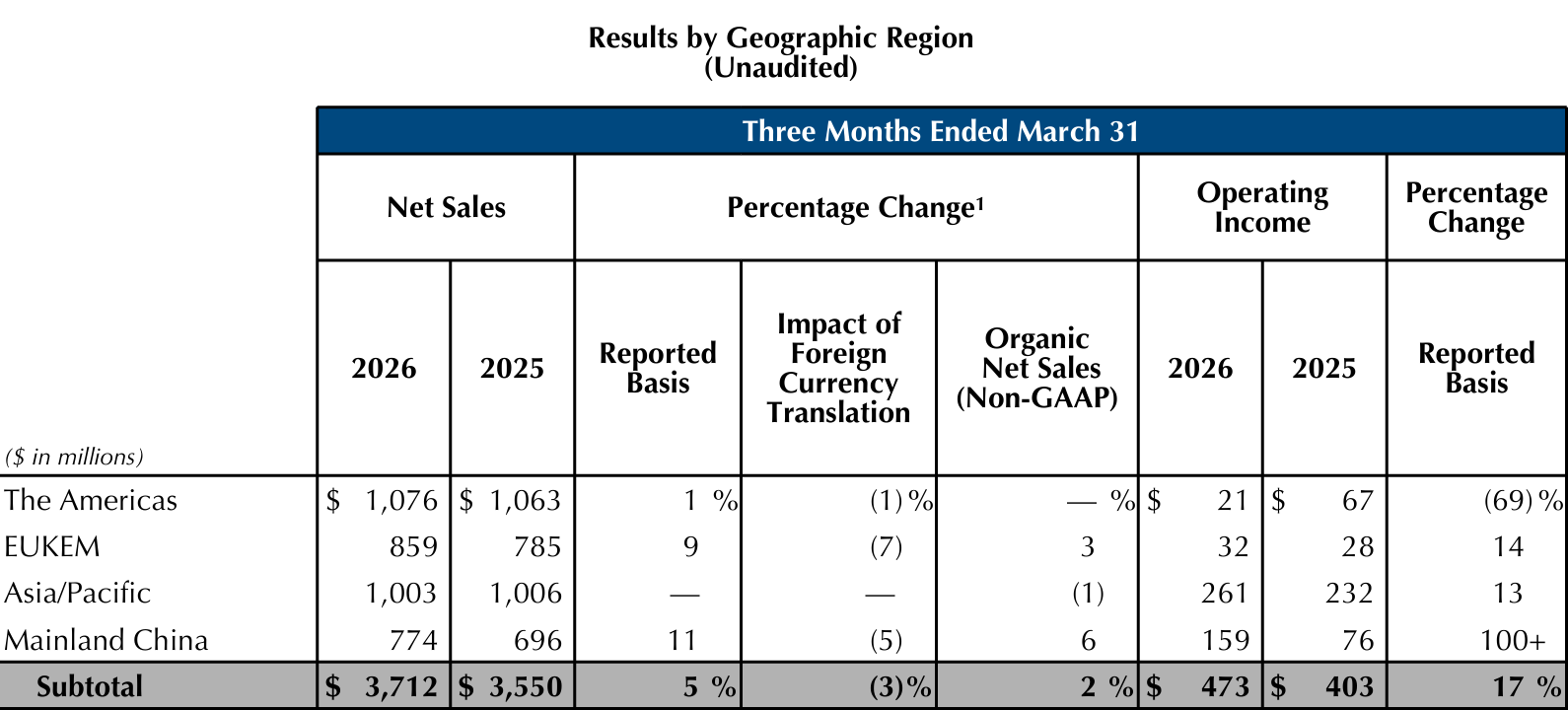

按市场看

——中国大陆:净销售额录得7.74亿美元,同比有机增长6%,营业利润达1.59亿美元,(在报告基础上)同比增长超100%,推动了公司的整体增长;

2026财年连续第三个季度,公司在中国大陆高端美妆市场表现优于行业整体水平,主要由海蓝之谜(La Mer)、汤姆福特(TOM FORD)、勒莱柏(Le Labo)、The Ordinary 等品牌驱动;

中国大陆市场已连续五个季度实现市场份额增长,本季度有六个品牌实现双位数增长;

该地区增长得益于关键购物节点上的强劲表现,增加面向消费者的投资来支持重点活动与新品发布,从而推动销售增长;

护肤领域,海蓝之谜奇迹眼霜和雅诗兰黛智妍胶原系列的突破性新品,成为拉动两大品牌市场表现的多个核心因素之一。

CEO 在电话会议中特别提及:“在海南的旅游零售渠道,我们显著跑赢高端美妆市场,而该市场本身已呈现环比改善。”

——亚太地区:净销售额录得10.03亿美元,与上年同期基本持平,营业利润达2.61亿美元,(在报告基础上)同比增长13%,主要受毛利润上升和非面向消费者的支出下降推动;

其中,日本整体市场占比提升,彩妆板块贡献突出,M.A.C 为主力;韩国彩妆市场占比上涨,由 M.A.C、倩碧驱动。

——EUKEM 欧美、英国、中东、非洲:净销售额录得8.59亿美元,同比有机增长3%,营业利润3200万美元,(在报告基础上)同比增长14%,主要由于净销售额增长带动毛利润上升;

其中法国、西班牙香水份额增长;德国护肤品类份额提升;英国护发份额扩张。

——美洲地区:净销售额录得10.76亿美元,与上年同期基本持平,营业利润 2100万美元,(在报告基础上)同比下跌69%;

其中,在美国市场实现全品类销量份额提升;The Ordinary 在护肤品类里的价值份额增长,倩碧、M.A.C、芭比波朗、雅诗兰黛彩妆价值份额提升,护发品类同样实现价值份额提升。

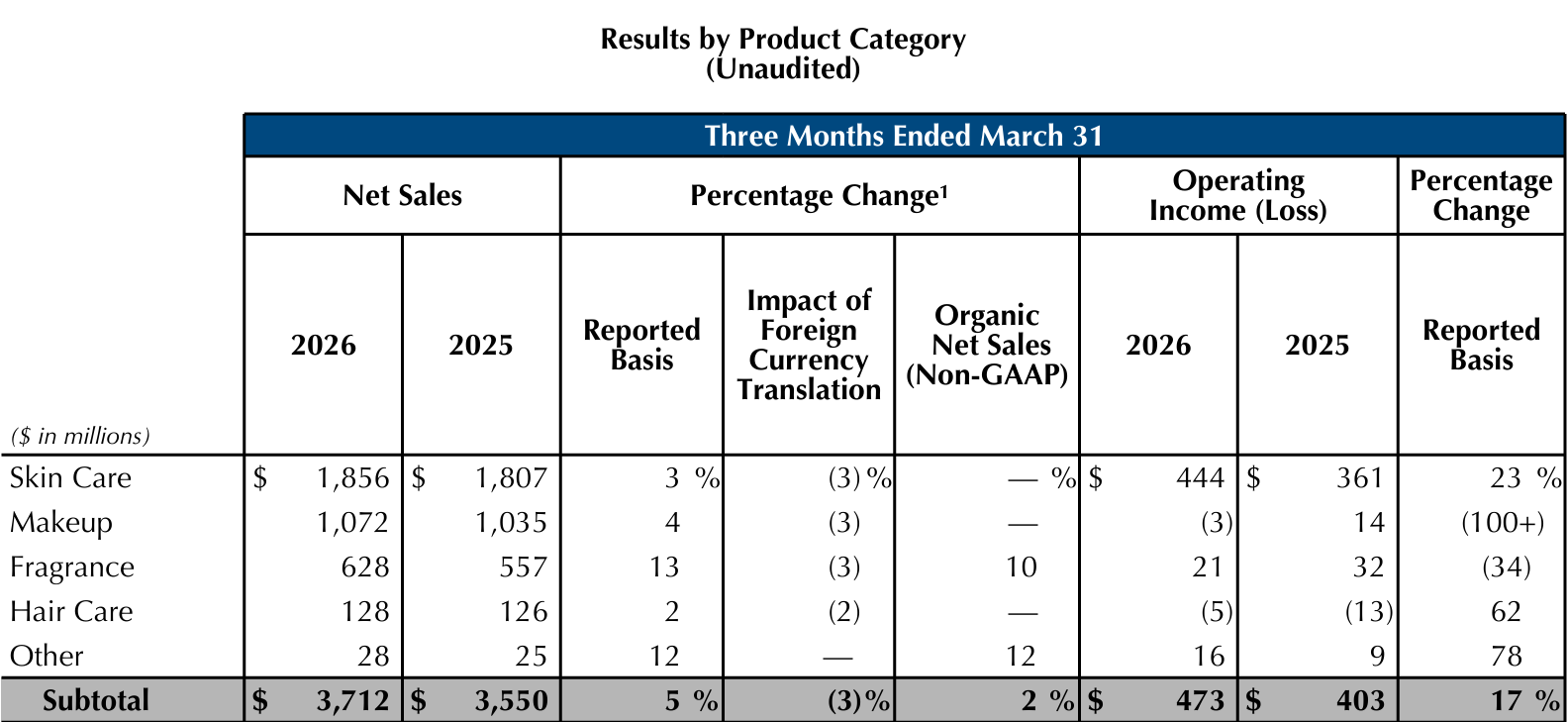

按品类看

——护肤:净销售额18.56亿美元,与上年同期基本持平;主要由海蓝之谜、The Ordinary 的增长驱动,抵消了倩碧(Clinique)、悦木之源(Origins)的下滑;

- 海蓝之谜净销售额实现高单位数增长,主要得益于王牌单品和新品;

- The Ordinary 实现两位数的净销售额增长,得益于有针对性地扩大消费者覆盖范围以及现有渠道(包括分销网络)的增长;

- 倩碧净销售额下降高个位数,受精华子品类的下滑拖累;

- 悦木之源净销售额下降两位数,主要由于保湿子品类及菌菇产品系列表现疲软。

——彩妆:净销售额10.72亿美元,与上年同期基本持平;主要得益于雅诗兰黛的增长,部分被倩碧和 Too Faced的下滑所抵消;

- 雅诗兰黛净销售额实现两位数增长,得益于其于2026年2月推出的新一代粉底液、以及全球“Made for More”营销活动的支持;

- 倩碧净销售额下降两位数,主要由于粉底子品类的下滑;

- Too Faced 净销售额下降两位数,主要反映了该品牌在零售端的持续疲软,以及部分由专业多品牌零售商经营的店中店关闭所带来的影响

——香水:净销售额同比增长10%至6.28亿美元,得益于公司旗下奢华香水品牌在所有区域实现两位数增长,其中 Le Labo、KILIAN PARIS、BALMAIN Beauty 和 TOM FORD 领涨。

- Le Labo 的净销售额增长主要得益于其经典系列,包括2026财年推出的创新产品,以及有针对性地扩大消费者覆盖范围。

- BALMAIN Beauty 高端香水的发布推动了品牌的净销售额增长,也带动了美洲地区香水业务整体实现两位数增长。

- TOM FORD 净销售额实现增长,反映出现有产品系列的持续成功,以及有针对性地扩大消费者覆盖范围。创新产品也为增长做出了贡献,并对现有产品销售起到了光环效应。

——护发:护发业务净销售额录得1.28亿美元,与上年同期持平,主要得益于 The Ordinary 的增长,但该增长被 Bumble and bumble 和 Le Labo 的下滑所抵消。

2026 财年全年最新展望

- 净销售额有机增长约3%,处于先前预期区间的上部;

- 调整后的营业利润率在10.7%至11.0%之间;

- 调整后的稀释每股普通股净收益在2.35美元至2.45美元之间。

2027 财年初步展望

- 全球高端美妆市场增长将加速

- 净销售额的报告增长与有机增长预计在3%至5%之间,公司在市场中高端领域的份额有望提升;

- 调整后的营业利润率为12.5%至13.0%(排除关税影响);

- 中东冲突不会对业务造成干扰;

- 地缘政治局势及相关影响(包括关税和消费者信心)不会恶化。

|消息来源:官方新闻稿

|图片来源:雅诗兰黛集团官方Facebook

|责任编辑:LeZhi