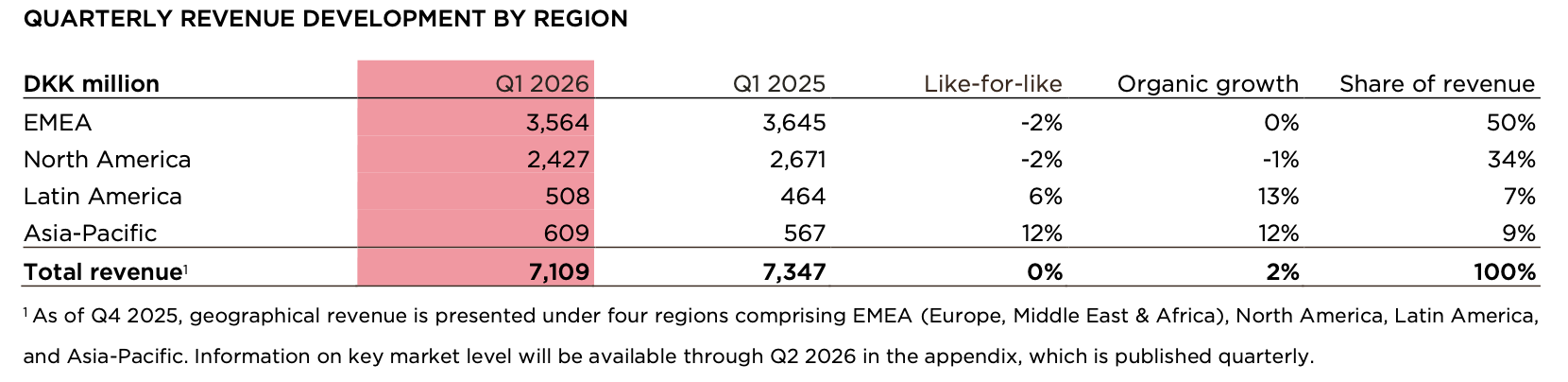

5月6日,丹麦轻奢珠宝公司 Pandora(潘多拉)发布截至3月31日的2026财年第一季度财报:营收同比下滑3.2%至71.09亿丹麦克朗,但超出市场预期。

一季度营收有机增长2%,主要由同店销售持平、门店网络扩张及其他贡献增长构成。尽管面临显著外部逆风因素,公司盈利水平依旧保持稳健。

Pandora 表示,消费信心走低拖累北美市场销售,EMEA 市场同样下滑,但拉美与亚太市场的强劲增长抵消了核心区域的疲软表现。一季度营业利润为14.87亿丹麦克朗,超过分析师平均预测的12.8亿克朗。

Pandora 总裁兼首席执行官 Berta de Pablos-Barbier 表示:“本季度,我们实现2%的有机增长,符合内部预期,同时重振 Pandora 增长动能的各项战略举措正稳步推进。我们同步布局新型珠宝材质赛道,逐步将 Pandora 打造为多材质珠宝品牌。在经济与地缘政治充满不确定性的大环境下,我们仍将专注落地既定战略规划。”

一季度,Pandora 持续在全球范围内挖掘空白市场机遇,门店网络稳步扩张,为本季度营收增长贡献了3%。过去12个月,Pandora 净新增25家概念店(其中,中国市场净关闭99家),并净关闭7家品牌运营的店中店(其中巴西与中国市场合计净关闭48家)。

新增概念店的布局在地域上相对广泛,遍及北美、欧洲中东非洲(EMEA)以及不含中国在内的亚太地区。新增店中店则主要集中在美国与土耳其。

门店网络扩张风险较低,同时能够提升利润率与投资回报率。因此,Pandora 将持续拓展门店网络,目标净新增50~75家概念店,其中包括在中国市场计划关闭约25家门店。公司同时预计净关闭25~50家品牌直营店中店,其中巴西与中国市场合计关闭约50家。中国与巴西市场的关店举措,预计对有机增长影响有限。整体来看,2026财年门店网络扩张预计为有机增长贡献约2个百分点。

按地区市场看:

- 北美市场同店销售同比下滑2%,主要受消费信心走弱、门店客流下滑影响

- EMEA(欧洲、中东和非洲)同店销售同比下滑2%,西班牙、波兰、葡萄牙增长,意大利、英国疲软

- 亚太市场同店销售同比增长12%,日本高速增长,新加坡区域总部落地

- 拉美市场同店销售同比增长6%,主要受益于新模式与定价调整见效

按部门看:

- Core 核心系列同店销售下滑1%,Talisman、Disney、Bridgerton 联名支撑增长

- Fuel with More 系列在 Timeless 系列业绩回暖支撑下,同店销售增长1%。

第一季度的毛利率为79.5%,较去年同期下滑90个基点;运营效率优化及其他举措,抵消了关税、大宗商品及外汇带来的大部分外部逆风冲击。

Pandora 指出,公司正开启新一轮战略升级。核心举措包括:强化设计作为品牌吸引力的核心驱动力;升级营销模式,提升本土化适配度;按不同市场调整增长引擎布局;向镀铂金材质转型等。

在战略举措落地后,拉美及亚太市场业绩持续向好;与此同时,Pandora 正采取举措,重振核心渗透率偏高市场的消费需求。品牌梳理设计逻辑,以设计驱动全系列产品标杆地位。聚焦打造更具辨识度、贴合文化潮流的产品系列,挖掘审美赛道中渗透率偏低的空白市场、拉动消费需求。

一季度推出的 Bridgerton 联名系列虽规模有限,但凭借鲜明的产品差异化打造品牌热度,正是这一战略思路的落地案例。

品牌营销模式在原有覆盖引流策略基础上,进一步侧重品牌价值共鸣与自有媒体传播影响力,并根据各市场成熟度实行差异化运营投放。目前,品牌正将营销投入重新倾斜至社交媒体及自有媒体主导的品牌活动。

作为丰富多材质珠宝产品线、降低大宗商品价格波动风险的战略一环,Pandora 全新镀铂金系列产品的上市筹备工作进展顺利。今年下半年,品牌将推出首批镀铂金款式,并于2027年完成50%以上的银饰转换,2028年完成80%转换。

展望未来,Pandora 第二季度当前经营数据显示,同店销售增长基本持平。全年预期保持不变,即:

- 销售额有机下滑1%至增长2%

- 息税前利润率介于21%~22%

|消息来源:官方财报、路透社、《华丽志》历史报道

|图片来源:品牌官网

|责任编辑:LuxeCO