当地时间2026年5月22日开盘前,在瑞士证券交易所上市的奢侈品巨头历峰集团(Richemont)公布了截至2026年3月31日的2026财年财务数据:集团总销售额同比增长5%至224亿欧元(按固定汇率计算增长11%),第四季度增长势头延续,按固定汇率计同比增长13%。

按固定汇率计算,集团所有业务领域、所有地区及所有分销渠道均实现销售增长,其中,中国的内地、香港和澳门合计销售额增长3%,受过去九个月香港强劲需求带动。

盈利方面,营业利润同比增长1%至44.92亿欧元(包含1.64亿欧元的非经常性成本),按固定汇率计算增长23%,营业利润率为20.0%;净利润同比增长27%至35亿欧元,这得益于稳健的营业利润以及上一财年中(剥离奢侈品电商集团)YNAP 减值损失的非经常性影响消除。

此外,集团净现金状况依然强劲,期末达85亿欧元,由49亿欧元经营活动现金流支撑。

集团主席 Johann Rupert 评论称:“在地缘政治和宏观经济快速演变的环境下,历峰集团在2026财年交付了稳健的业绩。集团始终保持长期视野,优先考虑各品牌的未来增长前景,同时在成本和运营执行方面保持严格纪律。”

关于前景,Johann Rupert 指出:“展望未来,不确定性可能持续存在,尤其是中东地区局势的发展。在此背景下,集团将保持警觉,并继续依托其长期定位和严格的运营方针,以打动客户、维护品牌吸引力,并为所有利益相关方持续创造长期价值。”

在截至5月22日收盘,历峰集团股价较昨日收盘价下跌0.57%至155.75瑞士法郎/股,市值946亿瑞士法郎,过去一年股价累计下跌0.6%。

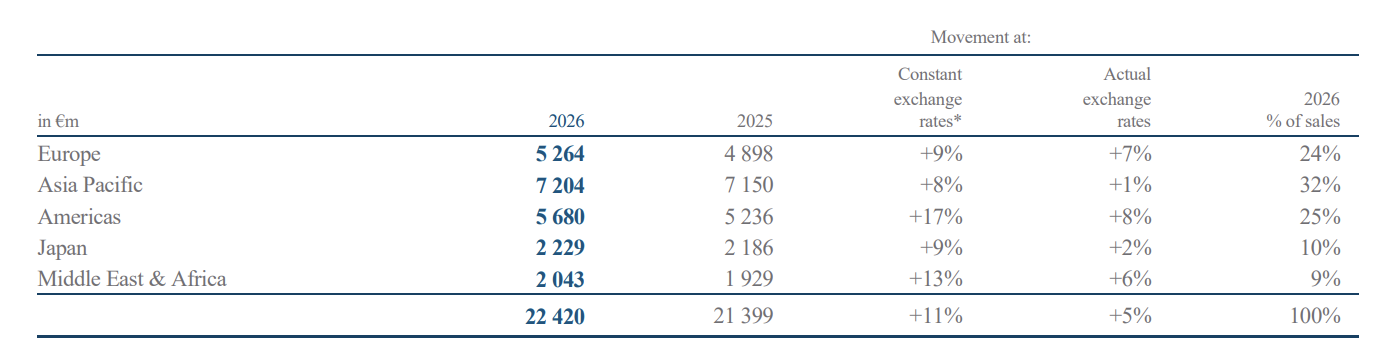

下文所示数据除特别说明外均按固定汇率计算。

——按市场——

全年各地区均实现增长,由美洲和中东及非洲领涨,二者均录得两位数增长。

- 欧洲:销售额同比增长9%,受本地需求两位数增长及游客支出积极贡献的推动。意大利、德国和英国增长尤为显著。第四季度因高基数及游客支出下降,增速放缓至+5%。该地区占集团销售额的24%。

- 亚太:销售额同比增长8%,由珠宝品牌部门的两位数增长引领。中国内地、香港和澳门合计销售额增长3%,主要受香港强劲需求带动。韩国市场销售接近14亿欧元,澳大利亚和新加坡持续录得稳健增长。该地区第四季度同比增速达14%,为全年最高。亚太地区的销售额占集团的32%。

- 美洲:销售额同比增长17%,珠宝品牌部门和专业制表部门均录得两位数增长。本地需求强劲带动每个季度均实现两位数增长,第四季度增幅达18%。该地区占集团销售额的25%。

- 日本:销售额同比增长9%,下半年增速加快至两位数,第四季度更录得+28%。表现由强劲本地需求驱动,弥补了游客支出的下降。该地区占集团销售额的10%。

- 中东和非洲:销售额同比增长13%,由本地需求支撑,阿联酋市场领涨。第四季度受3月地区冲突影响,销售下降3%。该地区占集团销售额的9%。

——按渠道——

所有分销渠道均实现增长。直面客户渠道(Direct-to-client)销售占集团总销售额的77%,较上年略有提升。

- 零售:包括集团1,393家直营精品店的销售额。该渠道销售额同比增长12%,所有地区零售销售均增长。零售渠道占集团销售额的71%。

- 线上零售:销售额同比增长8%,由珠宝品牌部门以及美洲和日本带动。该渠道占集团销售额的6%。

- 批发及授权:销售额同比增长9%,珠宝品牌部门表现最为强劲。该渠道占集团销售额的23%。

——按业务——

——珠宝部门

集团旗下四大珠宝品牌 Cartier(卡地亚)、Van Cleef & Arpels(梵克雅宝)、Buccellati(布契拉提)和 Vhernier 的总销售额按实际汇率同比增长8%至165亿欧元,按固定汇率增长14%,所有品牌、所有地区及所有分销渠道均录得两位数增长。珠宝部门全年每个季度均按固定汇率录得两位数增长,第四季度增长16%。期内集团进一步扩大了珠宝和腕表两大品类的市场份额。

年内推出多款创意延伸款和全新系列:Buccellati 在 Etoilée 系列中增加彩色作品;Cartier 推出 Love Unlimited 系列、Clash 彩色新作及全新 Panthère 和 Santos 腕表;Van Cleef & Arpels 推出多款 Alhambra 新作,并发布 Flowerlace 和 Fleurs d'Hawaï 系列。

门店网络方面,Buccellati 扩建香港旗舰店,Cartier 翻新迈阿密设计区精品店并新开东京银座4丁目精品店,Van Cleef & Arpels 在欧洲新增佛罗伦萨、法兰克福和汉堡精品店,Vhernier 在香港半岛酒店开设其亚洲首店。

强劲的销售势头、审慎的价格上调和灵活的成本管理,缓解了不利汇率波动和黄金等生产成本上涨的影响。珠宝部门营业利润增长至50亿欧元,按固定汇率增长20%,营业利润率为30.5%。

——专业制表部门

专业制表部门(包括 A. Lange & Söhne, Baume & Mercier, IWC Schaffhausen, Jaeger-LeCoultre, Panerai, Piaget, Roger Dubuis 和 Vacheron Constantin)销售额按实际汇率同比下降4%至31亿欧元,按固定汇率微增1%。美洲市场的强劲增长抵消了亚太和日本市场的下滑。直面客户渠道(DTC)份额保持稳定,占该部门总销售额的60%。第四季度销售按固定汇率增长2%。

经历了腕表市场充满挑战的24个月后,A. Lange & Söhne、Jaeger-LeCoultre 和 Vacheron Constantin 在下半财年录得明显改善。关键新品包括 Jaeger-LeCoultre Reverso Tribute 系列、A. Lange & Söhne 1815 Tourbillon、Vacheron Constantin 270周年纪念的 Traditionnelle 和 Patrimony 系列,以及 Piaget Polo 79 等。

专业制表部门的主要门店动向包括:A. Lange & Söhne 入驻伦敦邦德街,实施针对性关店(主要集中在中国市场)。

该部门营业利润为1.07亿欧元(去年同期为1.6亿欧元),营业利润率为3.4%。不利的汇率波动、黄金价格上涨以及(在较小程度上)美国加征关税的综合影响,部分被坚实的成本控制所抵消。

——其他

包括时装与配饰品牌(Fashion & Accessories Maisons)、Watchfinder(钟表电商平台),以及集团的钟表组件制造和房地产活动等在内的其他业务领域,销售额按实际汇率同比下降2%至27亿欧元,按固定汇率增长3%,受 Watchfinder 的两位数增长以及时装与配饰品牌的温和增长支撑。第四季度该部门销售按固定汇率同比增长7%。

Peter Millar 和 Alaïa 持续保持增长势头:Peter Millar 受益于其向更广泛生活方式产品组合的拓展,Alaïa 受益于全球认知度的提升及 2025冬春季秀场和 2025夏秋季Archetypes 系列的成功。Montblanc(万宝龙)在书写工具及高曝光度品牌活动的推动下,伴随品牌转型呈现环比改善。集团时装与配饰品牌的成衣销售实现强劲增长,尤其是 Peter Millar、Alaïa 和 Chloé。

该部门重要的新店开设包括:Montblanc 悉尼旗舰店、Alaïa 北京三里屯精品店、Chloé 澳大利亚首家精品店,以及 Gianvito Rossi 达拉斯精品店。

该部门录得9600万欧元的营业亏损,较上年略有改善。

——本财年的战略发展大事——

- 签署出售 Baume & Mercier 协议:2026年1月22日,历峰集团与意大利家族奢侈品集团 Damiani Group 宣布,双方已就 Damiani 集团通过私募交易收购历峰旗下专业制表品牌 Baume & Mercier(名士)全部所有权达成协议。鉴于该品牌在意大利的强大根基、以多品牌批发分销为主的模式以及在奢侈腕表领域的亲民定位,加入 Damiani 集团后其长期潜力将得到最佳释放。交易预计于2026年夏季完成,仍取决于若干先决条件。集团相应计提了5900万欧元的减值损失。

- 完成出售 YNAP:2025年4月,集团完成了向 LuxExperience B.V. 出售奢侈品电商集团 YOOX NET-A-PORTER(简称 YNAP)的交易,历峰集团于交割时持有该公司36%的已发行股份。

- 偿还公司债券:2026年3月,集团偿还了一笔15亿欧元的公司债券,该债券于2018年发行,票面利率为1%。该操作未对集团净现金状况产生影响。

|消息来源:官方财报

|图片来源:集团官网

|责任编辑:LuxeCO