4月30日,意大利奢侈品集团 Ermenegildo Zegna(杰尼亚)发布截至3月31日的未经审计财报:营收同比增长2.5%至4.702亿欧元(有机增长7.4%)。大中华区(GCR)营收同比增长0.7%至1.241亿欧元(有机增长5.3%),占集团总营收的26%。

Ermenegildo Zegna Group 执行董事长 Ermenegildo “Gildo” Zegna 表示:“2026年伊始,集团旗下所有品牌均呈现持续向好的发展势头。集团实现 7%的有机增长,是我们长期战略落地的直接成果 —— 该战略经过精心规划,如今正以稳健节奏严格推进。我们以零售为先的组织架构持续优化,DTC渠道实现14%的有机增长,各大品牌及所有市场均有贡献。美洲市场再度表现亮眼,连续一个季度保持两位数有机增长并持续提速。ZEGNA 品牌领跑集团整体业绩,录得11%的有机增幅。Thom Browne 品牌与 Tom Ford Fashion 进一步巩固自身独特品牌定位,成功吸引全新消费群体。

展望未来,我们秉持‘think slow, act fast’(慢思考,快行动)的经营理念,继续指导集团审慎决策、快速果断落地执行,在坚定践行发展愿景的同时,保持灵活应变能力。当前市场环境日趋复杂,我们必须快速适应多变挑战。与此同时,集团长期发展目标清晰明确,我们将持续聚焦目标达成。”

截至4月30日收盘,Zegna 股价较上一交易日增长5.3%至12.12美元,最新市值32.52亿美元。

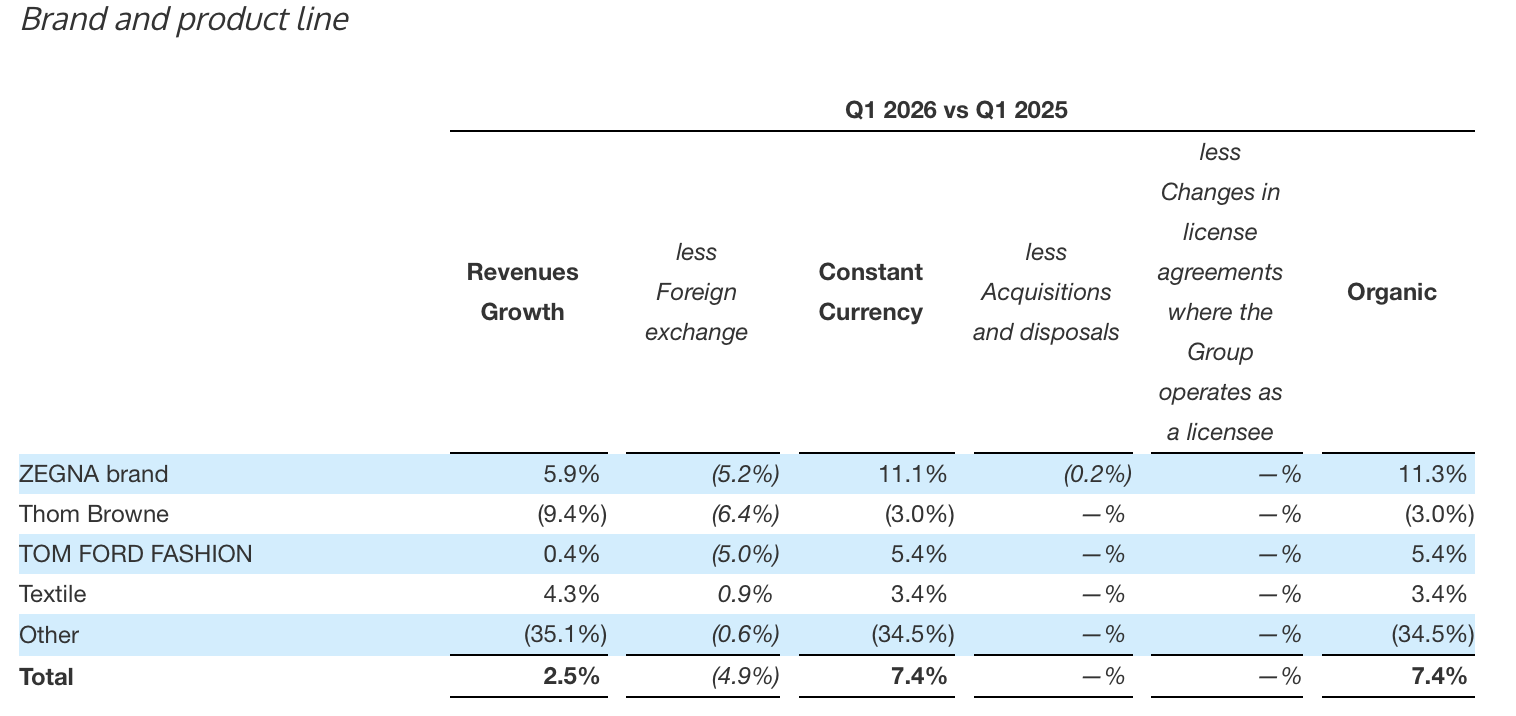

—— 按品牌及产品线看 ——

- Zegna 品牌:

第一季度,ZEGNA 品牌营收同比增长5.9%达3.103亿欧元,有机增长11.3%;受益于 DTC 渠道持续强劲的表现,业绩环比稳步改善。

欧洲、中东和非洲地区(EMEA)及美洲市场继续保持两位数增长,大中华区(GCR)营收表现向好。

- Thom Browne 品牌:

营收同比下滑9.4%至5820万欧元,有机下滑3.0%;DTC 渠道实现两位数正向有机增长,但被批发渠道营收下滑所抵消。

2026年3月推出的 Thom Browne 与 Asics(亚瑟士)的联名系列获得市场良好反响,为品牌业绩形成利好支撑。

- Tom Ford Fashion:

营收同比微增0.4%为6770万欧元,有机增长5.4%;依托 DTC 渠道稳健运营,叠加3月时装秀相关营销活动加持,业绩实现提升。

- 纺织业务及其他业务

第一季度,集团纺织业务营收同比增长4.3%至3120万欧元,有机增长3.4%。

其他业务营收主要来自向第三方品牌销售相关收入。一季度营收同比下滑35.1%至280万欧元,有机下滑34.5%。

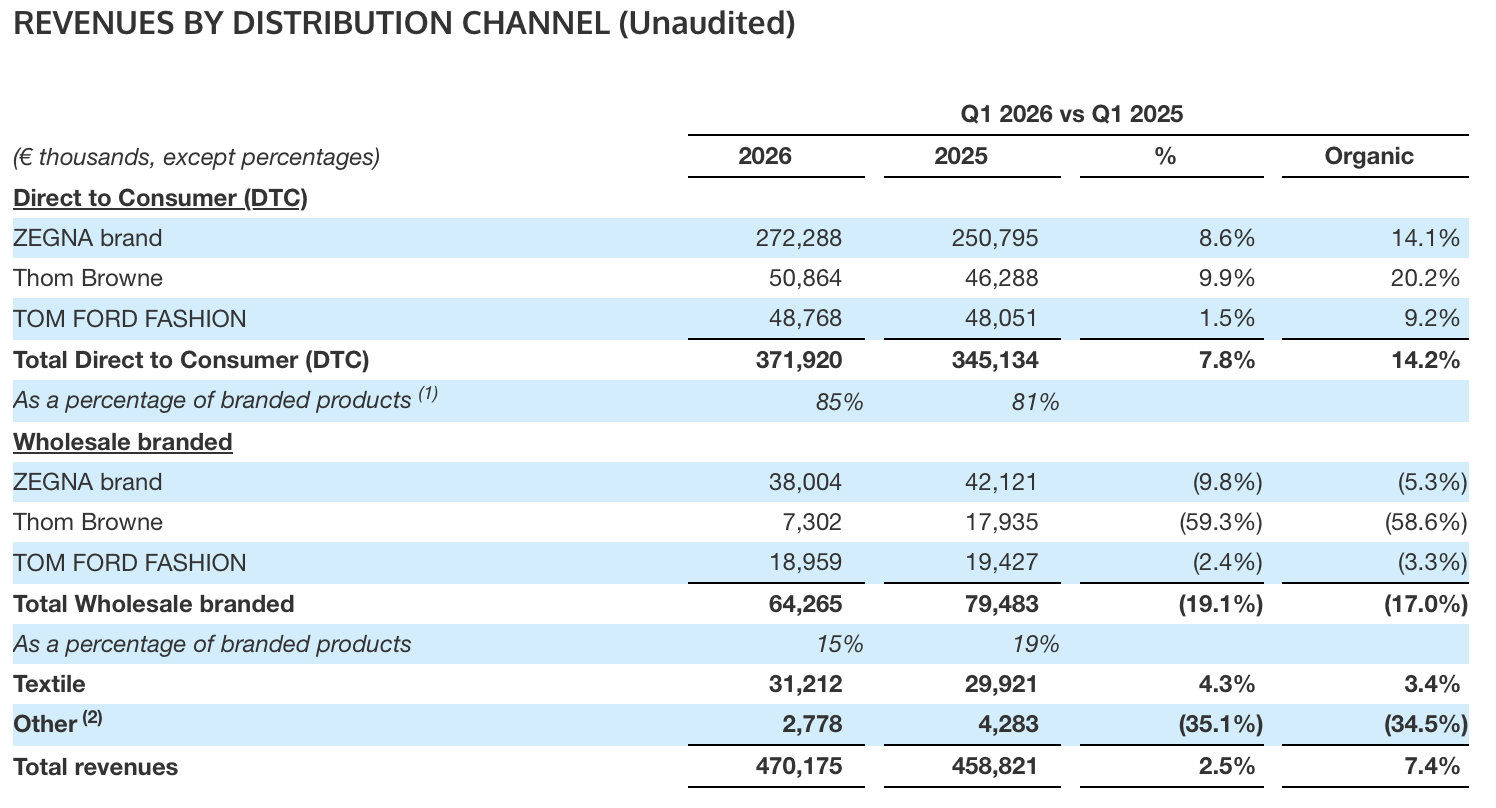

—— 按分销渠道看 ——

—— DTC 渠道

2026年第一季度,DTC 渠道营收同比增长7.8%至3.719亿欧元,有机增长14.2%,占集团品牌产品总营收的85%。三大品牌在该渠道均表现强劲,保持稳定有机增长。

- ZEGNA:DTC 渠道营收同比增长8.6%至2.723 亿欧元,有机增长14.1%;美洲、欧洲中东非洲市场实现两位数增长,大中华区及亚太其他地区(Rest of APAC)亦形成正向贡献,推动业绩环比加速增长。截至2026年3月31日,ZEGNA 直营门店(DOS)共计279家,净关闭3家门店。

- Thom Browne:DTC 渠道营收同比增长9.9%至5090万欧元,有机增长20.2%;品牌与 Asics 联名运动鞋款成功上市,吸引新老消费者到店,带动渠道增速提升,美洲市场表现优于其他区域。截至2026年3月31日,Thom Browne 拥有125家直营门店(DOS),净新增2家门店。

- Tom Ford Fashion:DTC 渠道营收同比增长1.5%至4880 万欧元,有机增长9.2%;各区域市场均实现稳健增长,美洲市场表现尤为突出。2026年春季系列市场反响热烈,加之3月巴黎时装秀为品牌热度赋能,共同支撑渠道业绩向好。截至2026年3月31日,品牌拥有68家直营门店(DOS),净新增2家门店。

—— 批发渠道

2026年第一季度,剔除纺织及其他业务后,品牌批发渠道营收同比下滑 19.1%至6430万欧元,有机下滑17.0%。一方面源于集团聚焦 DTC 渠道的战略布局持续落地,另一方面受 Thom Browne 品牌批发业务营收下滑影响。

- ZEGNA:批发渠道营收同比下滑9.8%至3800万欧元,有机下滑5.3%;集团战略倾斜 DTC 渠道,旨在直营把控门店网络、提升品牌稀缺性并守护经典核心单品。

- Thom Browne:批发渠道营收同比下滑59.3%至730 万欧元,有机下滑58.6%;主要源于品牌精简批发渠道的战略持续落地,其次部分货品交付周期由2026年第一季度顺延至第二季度,也对短期业绩造成一定影响。

- Tom Ford Fashion:批发渠道营收同比下滑2.4%至1900万欧元,有机下滑3.3%,同样遵循集团聚焦 DTC 渠道的战略方向。

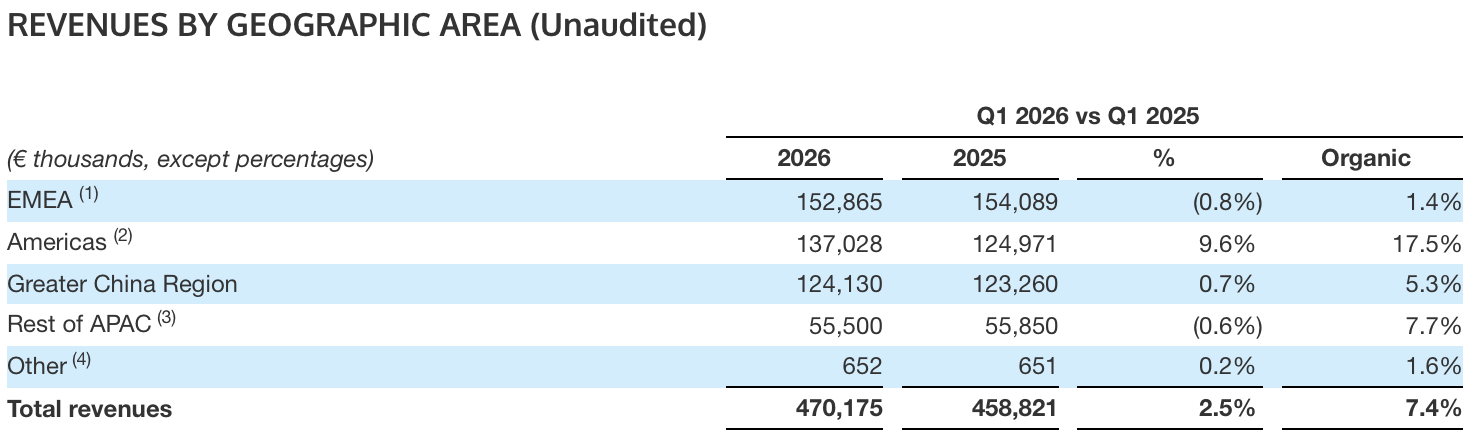

—— 按地区市场看 ——

- 欧洲、中东和非洲地区(EMEA):营收同比微降0.8%至1.529亿欧元,有机增长1.4%,占集团总营收的33%;三大品牌 DTC 渠道稳健增长,抵消了批发渠道的业绩疲软。

- 美洲市场:营收同比增长9.6%至1.37亿欧元,有机增长17.5%,占集团总营收的29%,旗下所有品牌均实现强劲增长。

- 大中华区(GCR):营收同比增长0.7%至1.241亿欧元,有机增长5.3%,占集团总营收的26%,各品牌发展势头均有所回暖。

- 亚太其他地区(Rest of APAC):营收同比微降0.6%至5550万欧元,有机增长7.7%,占集团总营收的12%;韩国、日本市场三大品牌均实现稳健增长,拉动区域整体业绩。

|消息来源:官方新闻稿

|图片来源:官方新闻稿、品牌官网

|责任编辑:LuxeCO