《华丽志》观察到,至少有 16 个国际奢侈品牌已在中国市场各类官方电商渠道上线最高 24 期免息分期付款服务,从卡地亚、宝格丽、蒂芙尼到迪奥、古驰,横跨 LVMH、Richemont、Kering 等头部奢侈品集团,覆盖珠宝、腕表、皮具、时装等各大品类。不难看出,“分期免息”并非个例,而是一项已经形成的奢侈品行业共识。来自天猫奢品的数据进一步显示,平台上90%以上的奢侈品牌都已开通分期免息服务。

在中国个人奢侈品市场步入“价值回归与认知升级”新周期的当下,分期支付的系统性铺开,一方面是中国消费金融走向成熟的表现,另一方面也是奢侈品牌基于对新一代消费者的深度洞察、面向“分层化精细服务”的一次系统性能力建设。

当“分期”已成为奢侈品行业的通行配置,更值得关注的或许不再是“品牌为什么开始做”,而是“消费者与品牌的关系正在如何被重新定义”。

一、全球通行的零售基建与中国市场的渐进部署

要理解奢侈品行业为何集体转向分期,第一步是把视线从中国市场拉远,放到全球零售的宏观坐标里去看。

在欧美等成熟市场,奢侈品分期生态主要由 Klarna、Affirm、Zip 等头部“先买后付”(BNPL)服务商驱动,与各类高端零售渠道——从精品百货、品牌官方电商到垂直奢侈品平台——形成深度绑定。

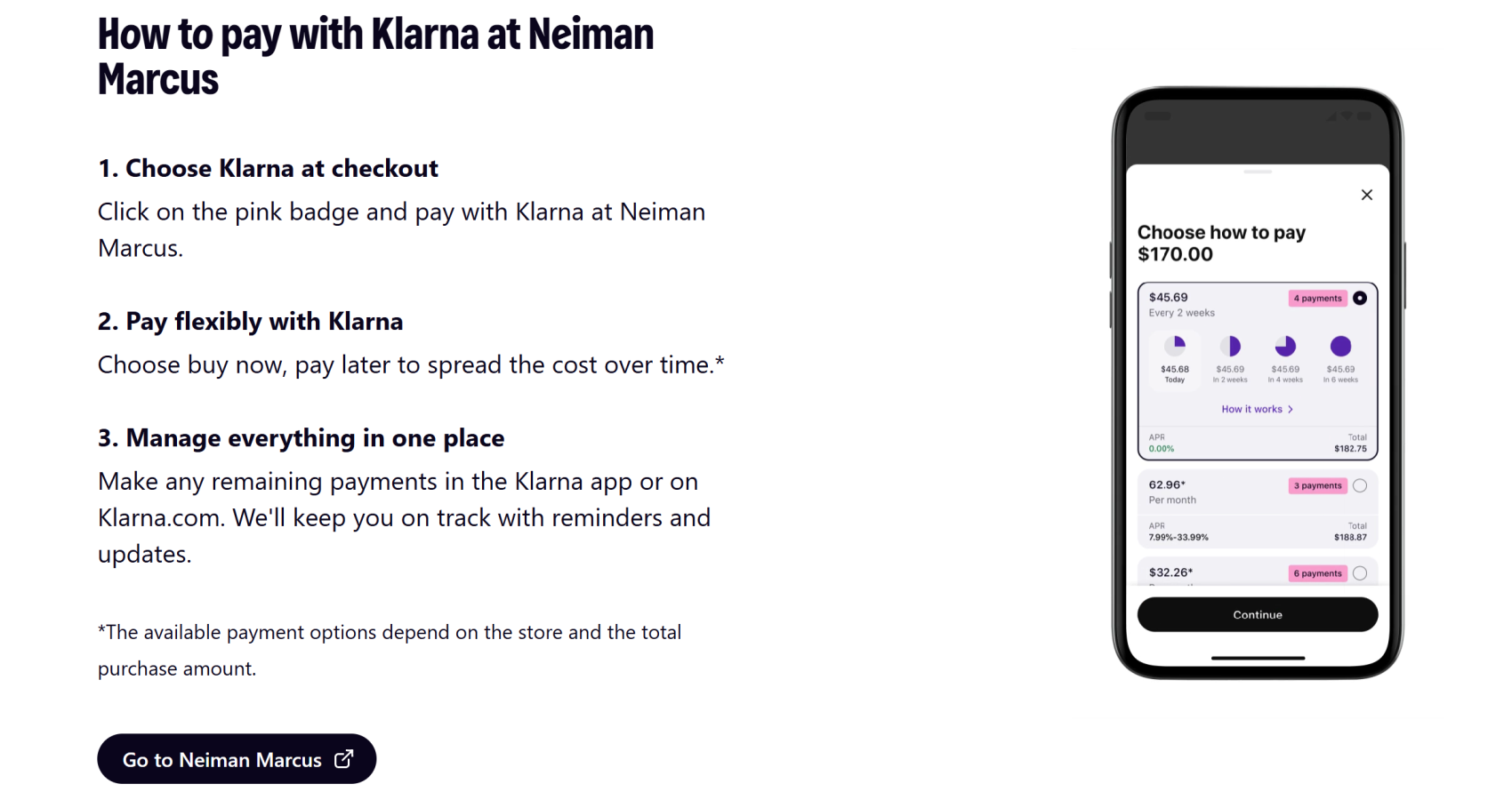

欧洲奢侈品电商集团 YOOX NET-A-PORTER 早在 2021 年便宣布与 Klarna 达成国际合作,在其旗下 MR PORTER、NET-A-PORTER、YOOX 等多个平台逐步推出无息分期方案,覆盖美国、英国、德国、奥地利、荷兰、意大利、西班牙、比利时、芬兰等多个市场;2024 年底,Klarna 进一步与美国奢侈品百货公司 Neiman Marcus 及纽约的 Bergdorf Goodman 签署合作,将无息分期支付推向北美最具代表性的两家高端零售商;在伦敦,Klarna 也已与 Harrods、Liberty 等头部百货公司实现接入。

在品牌层面,Affirm 已将古驰(Gucci)列为合作商户,Gucci 美国官网迄今仍设有 Affirm 分期支付的专属落地页。澳洲 BNPL 服务商 Zip 则与德国奢侈品电商 Mytheresa 形成稳定合作,将其作为重点商户在官网主推。

值得一提的是,不仅是新品销售,在二手交易方面,“分期”也渐成气候 ——Klarna 与全球头部二手奢侈品平台 Vestiaire Collective 就达成了官方合作。

在欧美奢侈品零售生态中,分期支付的角色早已不是某种“补充选项”,而是基础设施级别的标配。

在中国,早在 2000 年代中,王府井、燕莎、SKP(当时还叫做“新光天地”)等高端百货就陆续与银行体系深度绑定,将分期支付嵌入大额消费场景,进入 2010 年代,信用卡分期进一步成为高单价商品的常态化支付选项。

近年来,以天猫奢品、京东奢品为代表的综合电商平台全面引入奢侈品分期免息——来自天猫奢品的数据显示,平台上 90% 以上的奢侈品牌已开通分期免息服务,且分期免息成交的增速高于大盘整体。

当下,品牌官方 APP、官方小程序、官网等自有渠道也直接提供分期支付方案,与第三方电商平台共同构成中国奢侈品分期基建的多层渠道结构。

值得注意的是,在中国,综合性电商平台在推广“分期免息”服务方面正发挥主导地位——天猫奢品、京东奢品等都在将分期免息标准化、规模化地推向消费者,这是欧美以垂直电商为主的奢侈品线上生态所不具备的特征。

近二十年的渐进部署,让中国奢侈品零售的基础设施在分期支付这一环节上,与全球成熟市场逐渐对齐。这不是某个时间节点的突变,而是一条逐步铺开的长期路径。

二、客群画像重构与硬奢“资产属性”的天然契合

如果说基建层面的演进解释了“分期为什么能够在奢侈品行业系统性铺开”,那么真正驱动品牌主动拥抱这一工具的,是另一条更为关键的逻辑线——今天选择分期支付的消费者是谁,以及他们购买的商品具备怎样的价值属性。

——客群画像:会赚会算的中产、Gen Z 与女性消费者

分期免息所触达的客群,是当下奢侈品市场最具购买力与影响力的几类核心客户。

来自天猫奢品的独家数据揭示了几个值得关注的客群特征:

- 第一,女性消费者是分期免息的主力人群。在该平台上,相比男性消费者,女性消费者更偏爱使用分期免息完成奢侈品消费——这与女性在奢侈品市场上长期占据主导地位的整体格局相吻合。

- 第二,高净值人群展现出更高的金融工具使用率。天猫奢品观察到,高净值消费者购买奢侈品的方式更为成熟——他们消费实力强劲,但同时也精打细算,会合理使用分期来购买高价值商品。这是一组容易被忽视的消费行为信号:购买力与精打细算并不矛盾,反而往往是同一群人的两个面。

- 第三,顶级 VIC客群(Very Important Client)更偏好金融工具支付。天猫奢品的奢享俱乐部 VIC 人群——也就是平台上最高消费层级的核心客户——使用花呗分期或其他金融方式支付的占比,显著高于大盘人群。

这一中国市场观察与全球趋势高度一致。安永(EY)2025 年奢侈品客户指数(Luxury Client Index)的调研结果显示:Z 世代和千禧一代对分期支付的接受度(分别为 36% 与 37%)显著高于上一代消费者;而更具反直觉的发现是——年消费 1 万欧元以上、家庭年收入 40 万欧元以上的最富裕客群(安永称之为“Beyond”群体),对分期的接受度反而最高,达 43%。安永在报告中明确建议:奢侈品牌应将灵活分期视为吸引核心客群的有效服务工具,而非影响品牌价值感的妥协手段。

把中国市场的天猫奢品数据与全球范围的安永调研放在一起看,结论指向同一个方向:分期免息正是优质中产、Gen Z、女性消费者与高净值客群主动优化现金流、进行理性资金管理的现代消费金融基建。而这些人群恰恰是奢侈品行业最希望深度服务的核心客户。

——资产属性:硬奢与融资手段的逻辑对位

当我们进一步审视奢侈品的产品结构,会发现奢侈品并非铁板一块——以高级珠宝为代表的硬奢品类,与季节性较强的时尚单品在价值属性上存在显著差异。而这种“理性资金管理”的需求与硬奢本身的资产属性,正在形成一种天然的契合。

贝恩公司发布的《2025 年中国个人奢侈品市场》报告指出,2025 年中国珠宝品类的降幅收窄至 0%-5%,是表现仅次于美妆个护的品类。报告进一步分析:注重保值的消费者持续涌入珠宝消费市场,对精品珠宝青睐有加;贵金属价格上涨进一步强化了珠宝作为资产的价值属性。

企业层面的业绩验证也呼应了这一行业判断。在 2026 年第一季度财报电话会议上,法国奢侈品巨头 LVMH 集团披露其手表和珠宝部门实现 7% 的有机增长,是集团表现最好的部门之一;首席财务官 Cécile Cabanis 在分析师电话会议上明确指出,中国消费者对经典系列、工艺及高级珠宝的整体反响强劲。

来自硬奢领域另一巨头的判断同样值得关注。在瑞士历峰集团(Richemont)2026 财年半年度业绩电话会议上,当分析师就“大宗商品投资属性”与“价值储存功能”提问时,集团首席执行官 Nicolas Bos 做出了正面回应。他指出:黄金对许多人而言是一种“投资载体”(investment vehicle),而对历峰集团而言它是一种加工材料;他确认黄金本身的吸引力及其投资价值,也对珠宝的吸引力产生了积极的传导影响。

Nicolas Bos 进一步以一个精妙的表述点明了珠宝相较于纯金融资产的独特优势——以高级珠宝形式持有黄金而非纯粹的金融形式,能够让消费者“两全其美”(get the best of both worlds):同时获得物质保值与情绪审美的双重价值。

回到天猫奢品的数据上,会发现一组同样耐人寻味的细节:通过分期免息成交的商品中,12 期与 24 期免息方案最受消费者偏爱,相应的成交占比显著更高。这一偏好分布并非偶然——它与消费者将奢侈品视为长期投资的认知形成了内在呼应:愿意以更长周期分期支付,本身就是一种“长期持有”心态在支付侧的映射。

行业判断、集团业绩、消费者偏好同向指向一条清晰的逻辑:

与季节性极强的时尚单品不同,以高级珠宝为代表的硬奢单品,正日益凸显其作为“长期资产配置”的特殊属性。这并非意味着 100% 保值升值,但其价值稳定性显著高于多数时尚品类。此时整个奢侈品行业顺势引入分期服务,本质上是在为消费者的“长期持有”提供与之匹配的底层融资工具。

类似于其他长期资产的获取路径,购买者对奢侈品牌持久“价值感”的明确期待,与分期免息所提供的支付节奏,在逻辑上形成了天然对位——分期免息将单次的即时消费,平稳地转化为长期的资产沉淀。

三、从“促成交易”到“关系沉淀”——奢侈品行业的服务颗粒度进化

跳出单一的支付环节来看,行业系统性推行分期服务的背后,隐藏着一个更高维度的商业演进逻辑——奢侈品行业正在升级“服务的颗粒度”。

分期只是其中一环。与之并行展开的服务进化,还包括私享购物体验、高级定制、客户全生命周期管理、全渠道无缝衔接、AI 驱动的个性化推荐等。这些工具看似分散,指向的却是同一个方向:品牌与消费者的关系,正在从单次的“促成交易”(from transaction),向长周期的“关系沉淀”(to relationship)延伸。

这并不是某种孤立的中国现象,而是全球奢侈品业的整体转向。在 LVMH 集团 2025 年全年业绩电话会议上,集团主席兼首席执行官 Bernard Arnault 重申了这种长期主义视角。他表示:“对高质量产品的渴望与世界生活水平的提高是相辅相成的,这种情况注定会持续下去。从长远来看,我们可以保持乐观。”他同时强调,作为家族企业的 LVMH 不会被下一季度的波动所迷惑,将继续进行中期投资、为长期创造产品。

长期主义的服务思维,正是分期等服务工具背后的深层逻辑。当品牌愿意以更长的视角看待与消费者的关系,那些匹配长周期、灵活节奏、精细服务颗粒度的工具,自然会被纳入到品牌的服务体系当中。

这也意味着,今天讨论奢侈品分期,更精准的视角是“品牌如何为不同类型的消费者建立更精细的服务体系”——女性消费者需要怎样的支付节奏、高净值客群如何在购买高价值商品时合理调配现金流、Gen Z 客群如何在“立即拥有”与“理性规划”之间找到平衡——这些原本被简化处理的问题,正在被品牌端用更精细的工具一一回应。

当分期支付、长期资产属性、客户分层服务三者在同一个产品类目上自然契合,这本身就是中国奢侈品市场走向真正成熟的标志之一。

| 消息来源:《华丽志》历史报道、贝恩研报、安永研报、LVMH 集团电话会议、历峰集团电话会议

| 图片来源:《华丽志》历史报道、贝恩研报、LVMH 集团官网、Gucci 官网、Klarna 官网、Vestiaire Collective 官网

| 责任编辑:LeZhi