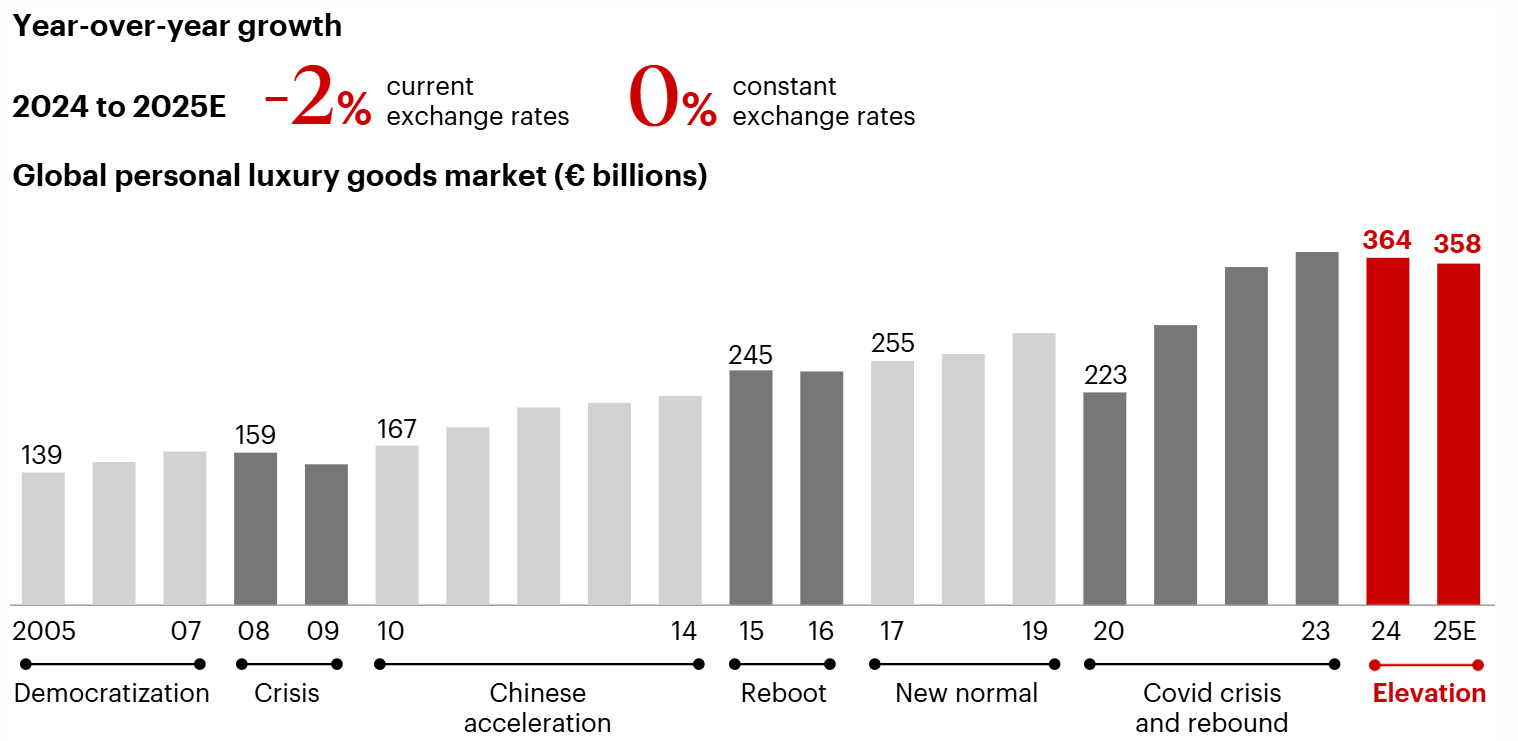

贝恩公司(Bain& Company)与意大利奢侈品制造商行业协会(Altagamma)联合发布的最新奢侈品市场研究报告称:2024年,全球个人奢侈品市场(包括服装、皮具、钟表、珠宝、配饰、香水和美妆等品类)将比上年下滑2%至3630亿欧元,预计今年只有约三分之一的奢侈品牌能够实现正增长。其中,中国市场2024年预计下滑20~22%,要到2025年下半年才会迎来复苏。

贝恩合伙人 Federica Levato 接受路透社采访时表示:“这是个人奢侈品行业自2008/09年金融危机以来,首次出现整体下滑,新冠疫情除外。”

这一预测的背后,一方面是日本市场的持续走强、南欧市场的稳固和美国市场的逐步改善,另一方面是中国市场快速放缓和韩国市场的严峻形势。其中 …