意大利奢侈品协会(Altagamma)联合19位奢侈品行业资深人士共同撰写的《2026 Altagamma 共识报告》(ALTAGAMMA CONSENSUS 2026),对 2026年奢侈品行业前景进行了预测。

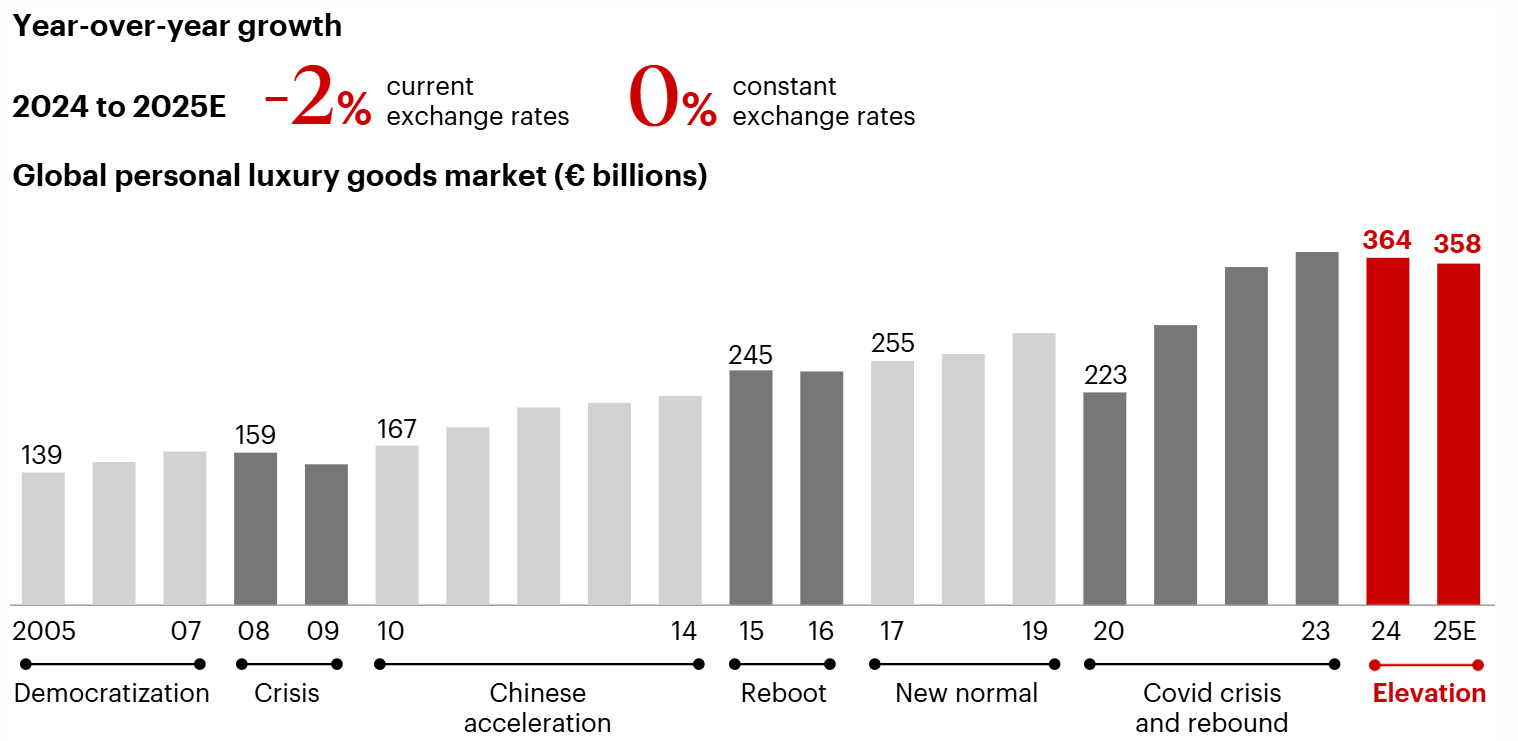

报告预计:2026年,全球奢侈品市场将增长约5%,与4%-6%的长期预测增速一致。

报告指出,得益于成本优化举措及美洲、欧洲、中东市场的强劲表现,2026年全球奢侈品市场将趋于稳定,息税折旧摊销前利润(EBITDA)预计同比增长5%。中国消费者信心的复苏或成为积极转折点,同时需关注美元汇率贬值对出口造成的不利影响。

Altagamma 主席 Matteo Lunelli表示:“2025 年全球奢侈品市场规模维持在1.44万亿欧元,虽保持稳定,但仍处于复杂阶段 —— 消费者购买更趋审慎,中国消 …