“我们已经开启了变革,来适应不断变化的奢侈品市场,确保品牌继续与现代消费者产生共鸣,同时保留我们的传统。”意大利奢侈品老牌企业菲拉格慕(Salvatore Ferragamo Group)董事会主席 Leonardo Ferragamo 去年在接受《华丽志》独家专访时的一席话,终于在资本市场得到了积极的回响:

在截至上周五的过去六个月内,菲拉格慕的股价上涨31%至7.51欧元/股,过去一年已累计上涨了43% —— 相比之下,追踪全球27家奢侈品上市公司股价表现的“华丽志奢侈品行业指数”同期下跌了18.3%。可以说,低迷已久的菲拉格慕真正跑赢了大市,虽然当前股价依然低于15年前的IPO。

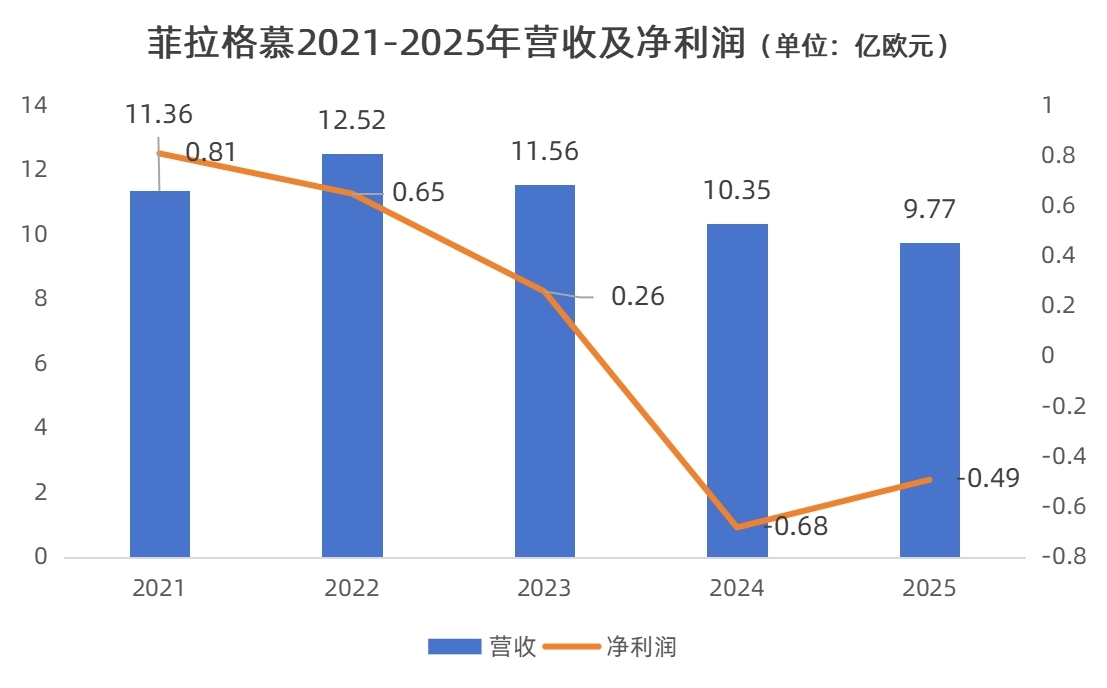

回顾菲拉格慕成为上市公司后大起大伏的股价走势:2011年6月,菲拉格慕以9欧元/股登陆米兰证券交易所,到2013年11月超过29欧元/股;此后则经历了巨大的波动,虽然期间在2015年3月时曾站上30欧元/股的历史高点,不过伴随业绩发展停滞,甚至持续下滑(过去五年业绩走势见下图),菲拉格慕的股价一路走低,在2025年8月曾跌至不足5欧元/股的历史性低谷。

目前,资本市场的积极表现,是对菲拉格慕战略转型初见成效,业绩企稳的直接反应,特别是2025年第四季度直营业务恢复增长,更为投资者增添了信心:

根据公司最近交出的2025年成绩单,总营收9.77亿欧元,按固定汇率计算下降3.8%,净利润录得4915.3万欧元的亏损,但显著好于2024年的低潮期(净亏损6806.9万欧元),而剔除减值影响后的调整后净亏损大幅收窄至300万欧元。此外,直面消费者(DTC)渠道在2025下半年按固定汇率计算实现了5.5%的积极增长,第四季度更是加速至6.3%。

剥开整体亏损的表象,我们需要深入探究菲拉格慕在核心业务层面的真实动能。从主动收缩批发渠道换取直营网络的高质量增长,到顺应宏观趋势重塑核心皮具与鞋履产品线,再到全球区域市场的战略重心腾挪以及管理团队的重塑,菲拉格慕正在经历一场深刻的内部变革。《华丽志》本文将从以下四个维度详细解读菲拉格慕的复苏之路:

- 渠道取舍:战略性收缩批发业务,DTC 渠道高质量回暖

- 产品聚焦:强化核心皮具与鞋履,经典传承基因驱动业绩改善

- 版图重塑:北美跃升第一大市场,中国区历经减值阵痛迎转机

- 高层更迭:核心管理层平稳过渡,股票回购计划传递信心

一、渠道取舍:战略性收缩批发业务,DTC 渠道高质量回暖

这场复苏的拐点,最直观地体现在集团对销售渠道“一退一进”的战略重组行动中。

2025年,集团批发渠道总净销售额同比下降17.5%(按固定汇率计算下降17.1%),在第四季度按固定汇率计算的跌幅达到30.6%。这并非单纯的市场份额流失,财报中明确指出,这是集团“对可控分销和关键客户重新聚焦”的直接结果,目的是在动荡的市场环境中严格保持与品牌形象的一致性。

批发业务依然是菲拉格慕的薄弱环节,但资本市场目前最看重的是直接渠道(DTC)增长的质量,以及品牌将初步积极信号转化为稳定增长轨迹的能力。

作为主动牺牲批发业务的置换,直面消费者(DTC)渠道展现出了较高的韧性与增长潜能,全年实现净销售额7.52亿欧元,占总销售额比重攀升至77.0%,并在低迷的市场大环境下,按固定汇率计算下逆势实现了 0.4%的正增长。其中DTC渠道在下半年按固定汇率计算增长了5.5%,到了第四季度更是在各大区域全面回暖,实现6.3%的强劲加速增长。

这一复苏势头在巴克莱银行的前瞻预测中得到了延续,该行预计在即将于5月14日公布的2026年第一季度业绩中,菲拉格慕零售渠道将保持5%的积极增长,这也意味着该渠道连续第三个季度实现增长。

此外,在数字化运营细节上,集团全面推行了“数字优先”策略,并通过整合人工智能(AI)技术来优化目标客户定位,使得官网ferragamo.com的流量、订单数量和平均客单价均实现了稳健的增长,成功将线下门店与线上平台的客流转化为实质性的高质量销售。

二、产品聚焦:强化核心皮具与鞋履,经典传承基因驱动业绩改善

直营渠道的全面回暖,动力来源于产品端对品牌传承基因(Heritage)的精准对焦,特别是核心鞋履与皮具业务的发力。

伯恩斯坦的分析师在最新研报中提及了菲拉格慕复苏的时代红利:“奢侈品需求正逐渐重回经典的正式服装,把运动休闲装的主导地位抛在脑后。在这种背景下,菲拉格慕可能会重新显得与当下的品味完美契合”。

同时,伯恩斯坦的分析师还强调,菲拉格慕的品牌定位、商品推销和传播正变得更加一致,这对于一个近年来一直因为难以将这三者统一起来而付出代价的品牌来说,绝非次要细节。

财报数据印证了产品战略的奏效,鞋履和皮具分别贡献了总净销售额的43.4%(4.09亿欧元)和42.3%(3.99亿欧元),并构成了集团绝对的利润引擎。虽然鞋履全年按固定汇率计算下降了8.1%,但这是被批发渠道拖累所致,其在第四季度的DTC渠道中已成功录得中个位数增长。

在鞋履部门,集团限制了过度的品类扩张,转而持续强化 Vara 和 Tramezza 等标志性核心产品的护城河;在皮具部门,市场反响热烈的 Hug 手袋被提升至战略高度并不断扩充系列,同时成功推出了 Soft bag 等新一代畅销单品。

产品端的创新与可持续理念也进行了深度绑定,例如在2025年推出的“Back to Earth”胶囊系列中,集团不仅使用意大利本土全供应链的植物鞣制皮革重新演绎了 Hug 手袋,还推出了结合植物鞣制皮革鞋面与天然橡胶鞋底的标志性芭蕾舞鞋。

此外,丝绸及其他配饰业务在第四季度实现了11%的逆势增长,有效提升了门店的客流量与交叉销售机会。

三、版图重塑:北美跃升第一大市场,遭遇“减值”阵痛的中国市场迎来转机

产品与渠道的调整,在全球区域版图上划出了一道清晰的分水岭,北美市场接棒成为第一大引擎,而中国市场则在经历账面减值的阵痛后,在2025年末迎来曙光。

2025年,北美市场占集团净销售额实现了按固定汇率计算3.1%的正增长(第四季度DTC渠道更是录得高个位数增长),占集团比重达到32.3%,并正式超越亚太区成为集团第一大区域市场。

而即将公布的第一季度财报将是检验美国市场能否真正支持集团新发展进程的关键一步。

相比之下,包含中国市场在内的亚太区全年按固定汇率计算下降了11.5%。

这一复杂的宏观逆风直接导致集团在年内进行了严格的减值测试,并对使用权资产及物业设备等计提了高达4570万欧元的非现金减值支出,其核心正是来自于中国和韩国市场的使用权资产和物业设备减值,这成为了拖累集团全年盈利表现的直接原因。

然而,中国市场依然是集团不可或缺的战略重镇,品牌不仅在第四季度迎来了入华30周年的重要里程碑,还于2025年11月在成都隆重揭幕了全新旗舰店,且亚太地区在第四季度已实现所有区域(含中国、韩国及东南亚)DTC渠道按固定汇率计算的正增长,释放出明确的触底反弹信号。

四、高层更迭:核心管理层平稳过渡,股票回购计划传递信心

为了护航这一关键的区域转型与零售复苏进程,集团在最高管理层与财务指挥体系上进行了一系列重大的人事更迭与架构重塑。

- 前任首席执行官(CEO)兼总经理 Marco Gobbetti 离任,他与公司在2025年2月达成共识,于2025年3月正式终止合作,Marco Gobbetti 同时放弃了包含2022-2026年长期激励在内的多项奖金。 回顾其任职的近四年时间里,他曾雄心勃勃地承诺到2026年将销售收入增长一倍至接近23亿欧元,但事与愿违,在此期间集团销售额下滑了约10%,股价跌去近三分之二。路透社曾援引知情人士评论称,“缺乏明显的业绩改善,激化了创始家族与 Marco Gobbetti 之间的紧张关系”。

- 由 Marco Gobbetti 于2024年提拔任命的前首席财务官(CFO) Pierre Giorgio Sallier de La Tour 于2025年9月卸任,集团旋即提拔集团财务报告与可持续发展主管 Paolo La Morgia 担任代理首席财务官及财务报告主管。

- 在物色新任CEO的过渡期内,董事会将行政权力移交给创始家族二代(创始人第五子)、董事长 Leonardo Ferragamo,并设立了一个由资深内部人士组成的最高顾问委员会。该委员会成员包括:对品牌有着深厚理解的创始家族三代暨首席产品官 Giacomo (James) Ferragamo;曾在2007年至2017年担任集团总经理的支持性职能负责人 Ernesto Greco(他刚于2024年10月被引入董事会以接替离世的 Fabio Gallia);以及被任命为特别顾问的前任CEO Michele Norsa——其曾在2006年至2016年掌舵集团长达十年,并一手促成了公司在2011年的成功上市。副董事长 Angelica Visconti(创始家族三代)也于2026年初正式加入该委员会,进一步强化了创始家族对品牌转型期日常运营的全面掌控。

不仅如此,董事会还批准了授权购买和处置库存股的提案,同时将原有的债务融资进行了优化,确认了共计2.5亿欧元的循环信贷额度以确保充足的流动性。

这一系列密集的高层过渡与资本运作,也向资本市场传递了管理层对于品牌平稳跨越转型期、重塑可持续商业价值的信心。

正如 Leonardo Ferragamo 在接受《华丽志》独家专访时所坚信的那样,“尽管消费者期望在变化且经济存在不确定性,但奢侈品行业仍有很大的发展潜力,尤其是对于那些在坚持自身价值的同时不断创新以满足新需求的品牌”。

在经历了漫长的低迷时期后,这些积极信号来之不易。不过,巴克莱银行的分析师在最新报告中也指出,菲拉格慕仍然是奢侈品行业中较为脆弱的品牌,还处于过渡阶段,品牌吸引力也有待进一步加强。

|消息来源:菲拉格慕年报

|图片来源:菲拉格慕官网

|责任编辑:LuxeCO