11月15日,贝恩咨询公司(Bain & Company)与意大利奢侈品协会 Fondazione Altagamma 联合发布2022年秋季第21版《全球奢侈品市场研究(Luxury Goods Worldwide Market Study)》。

报告指出,尽管经济和消费市场状况高度不确定,但全球奢侈品市场在2022年取得了进一步的飞跃。即使面临当前的经济动荡,奢侈品市场在明年乃至2030年内仍将继续扩张。

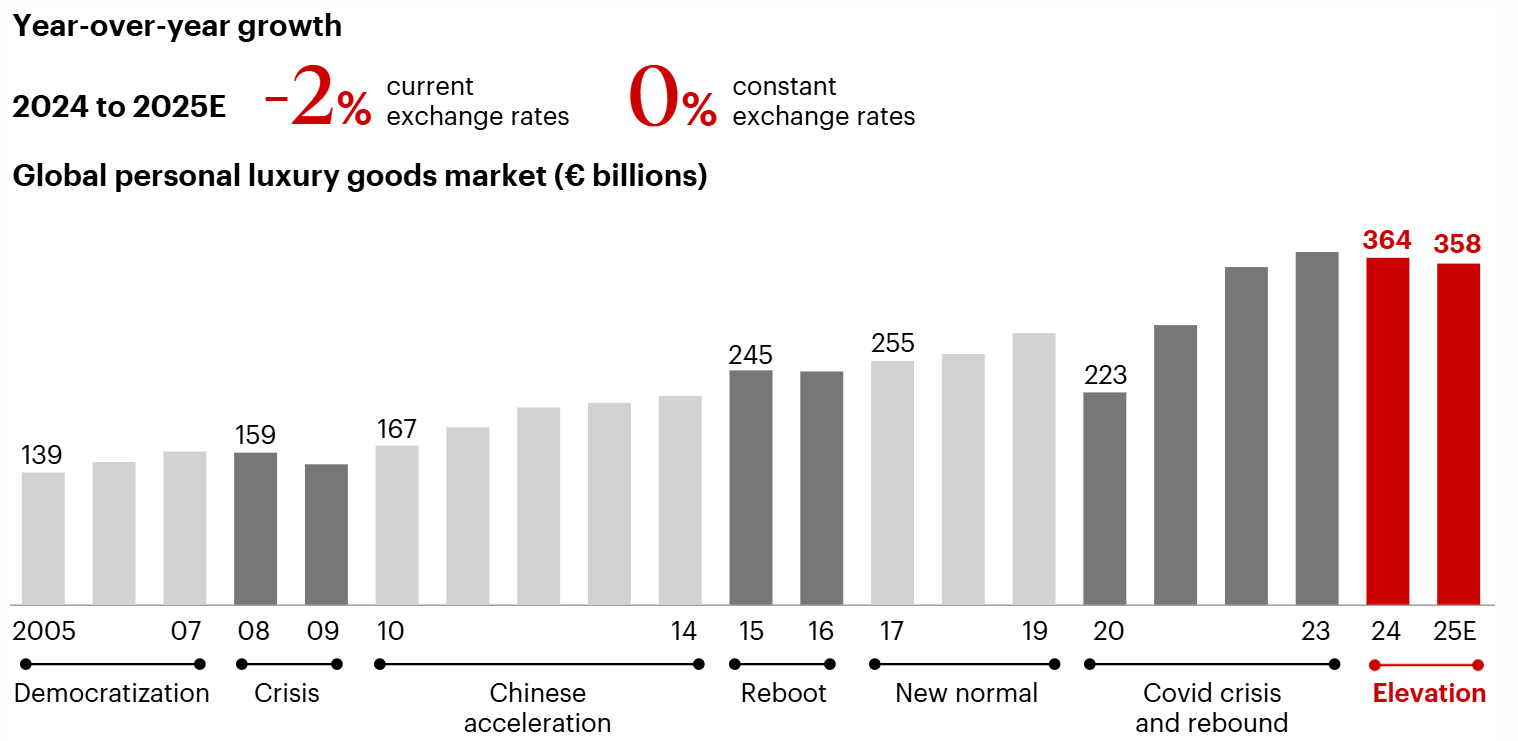

按当前汇率计,预计今年全球奢侈品行业的总销售收入将达到约1.4万亿欧元,相比2021年增长21%。尤其是个人奢侈品领域,在2021年出现V型反弹后,今年的增长进一步加快。

报告预计,尽管全球宏观经济指标不断恶化、中国市场也面临挑战,但受各季度强劲的市场表现提振,个人奢侈品领域20 …