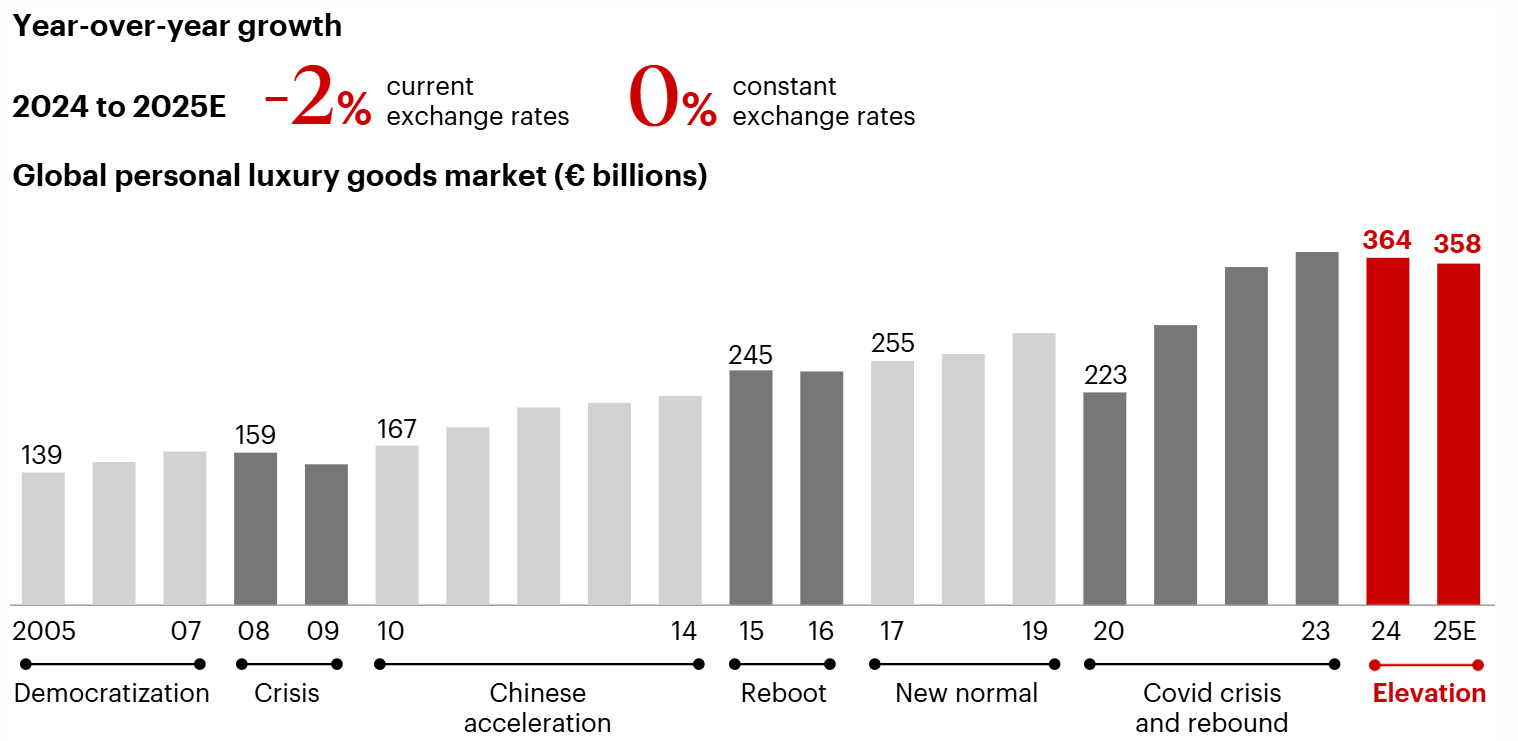

日前,国际咨询公司贝恩(Bain & Company)与意大利奢侈品制造商行业协会(Altagamma)合作发布了第23版年度奢侈品全球市场研究报告《Luxury in Transition:Securing Future Growth》(转型中的奢侈品行业:把握未来增长)。

报告跟踪了280家主要奢侈品牌的销售情况,涉及奢侈品和体验两大领域,包括豪华汽车、个人奢侈品(包括服装、皮具、钟表、珠宝、配饰、香水和美妆等品类)、豪华酒店、优质葡萄酒和烈酒、美食和高级餐饮、高端家具和家居用品、艺术品、私人飞机和游艇、豪华游轮九大类别。其中,豪华汽车、个人奢侈品和豪华酒店三大类别的市场价值合计占整个市场的80%。

整体观察:2024年全球奢侈品消费趋势

报告表示,202 …