周四,贝恩咨询公司(Bain & Company)与意大利奢侈品协会 Fondazione Altagamma 联合发布第20版《贝恩奢侈品研究》(Bain & Company Luxury Study)。

报告表示,在美国和中国市场的推动下,今年奢侈品行业将顺利度过疫情危机,尤其是高端鞋履、皮具和珠宝行业。

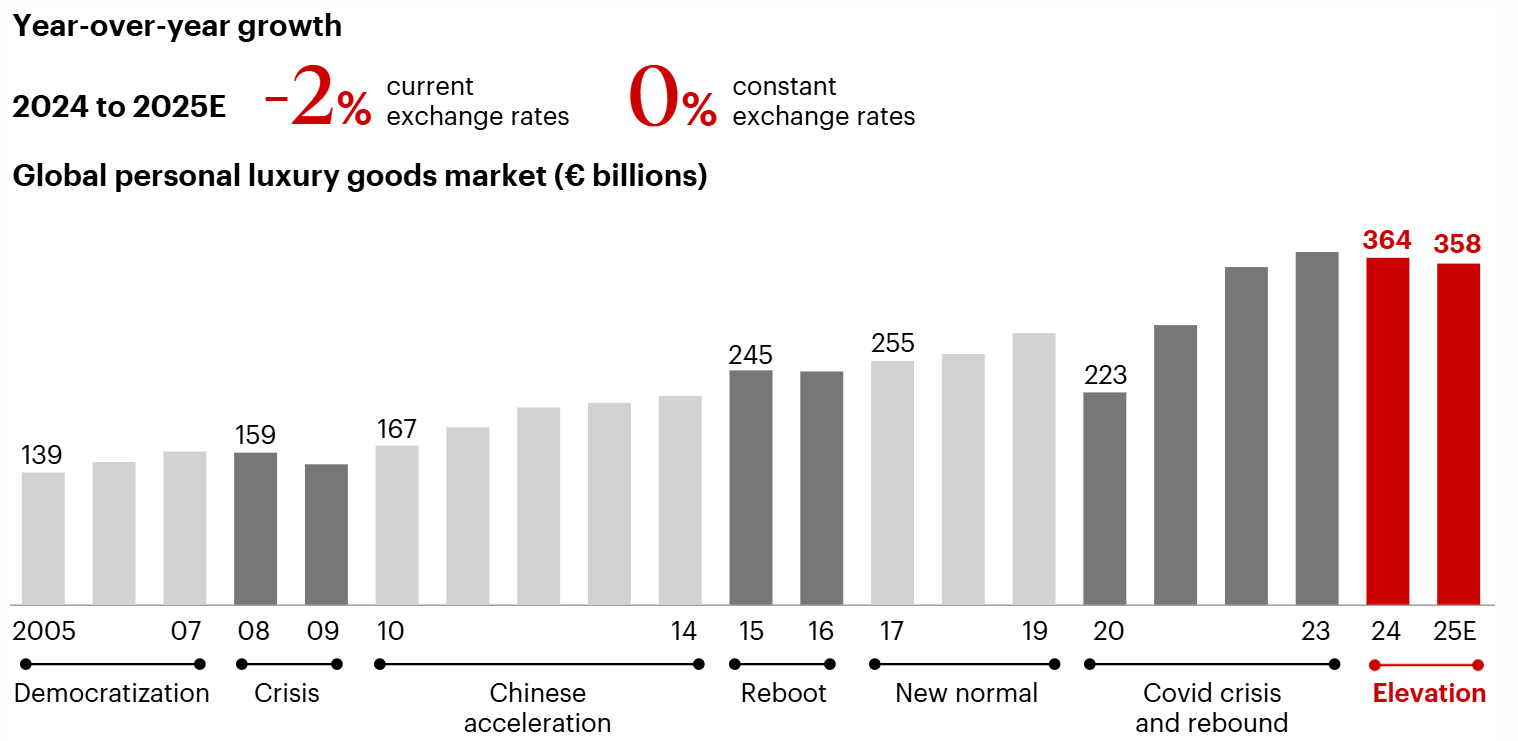

报告指出了全球奢侈品市场的以下五大趋势:

一、个人奢侈品市场强势反弹

据贝恩估计,2021年,全球奢侈品市场销售额将达到1.14万亿欧元,按不变汇率计,将比2020年同比增长13%~15%,但仍未达到(疫情前的)2019年的水平,预计会比2019年下降9%~11%。

值得一提的是,今年全球个人奢侈品行业呈现V字型反弹,销售额将达到2830亿欧元,按固定汇率计算,比(疫情前的) …