当全球奢侈品行业进入历史性低谷期,中国消费者和本土市场的重要性有增无减。一个最直观的信号:去年下半年以来,多位重量级国际奢侈品牌高管纷至沓来,深入中国核心城市探店,并在年度财报说明会上与金融分析师们侃侃而谈自己的所见所闻。

显而易见,在步入成熟期的中国奢侈品市场,各大品牌都面临着一系列全新课题 —— 从品牌传播、商品规划到门店部署和运营,要想赢在明天,必须大幅度提升管理的精细度和本地市场洞察力。

作为中国奢侈品市场最重要的“仪表盘”,华丽志于2021年推出的「奢侈品牌中国活力榜」(链接,下文简称“活力榜”)一直基于坚实的独家数据和分析框架,系统呈现各大品牌拓展中国市场的积极程度、投资力度和战略布局,并从中透视中国奢侈品市场的景气度和最新趋势,为品牌和商业体的经营管理者把握中国市场脉搏,了解品牌竞争格局,学习行业最佳实践提供了独一无二的宝贵参考。

马年春节前夕,华丽志举办了 2025 年度「奢侈品牌中国活力榜」线上解读会,吸引了来自奢侈品牌、服饰品牌、商业地产公司、证券公司、私募基金、大型互联网公司、国际公关公司等领域的多位专业人士热情参与。

基于2025年度“活力榜”的评分和「华丽智库」的最新研究成果,在本次解读会上,华丽志创始人/CEO 余燕和高级副总裁、「华丽智库」总监王琼分享了关于中国奢侈品市场的10个最新洞察:

- 国际奢侈品牌的总体活跃度为四年来最低

- 最头部品牌对中国市场的投入力度和稳定性最高

- 高端珠宝品牌韧性最强,在活力榜 Top 10 的占比逐年增加

- 本土奢侈品牌破局,老铺黄金跃居活力榜 TOP 3

- 奢侈品牌门店拓展力度下降约三成,非一线城市受影响更大

- “门店”拓展和升级依然是重中之重

- “静奢风”正盛,三家代表性品牌顺势扩张

- 中国人文和东方美学成为打动本土高端消费者的关键要素

- 香港和北京成为奢侈品牌布局门店、举办活动的新热点

- 四大“硬实力”是奢侈品牌逆风而行的坚实后盾

活力榜洞察一:

国际奢侈品牌的总体活跃度为四年来最低

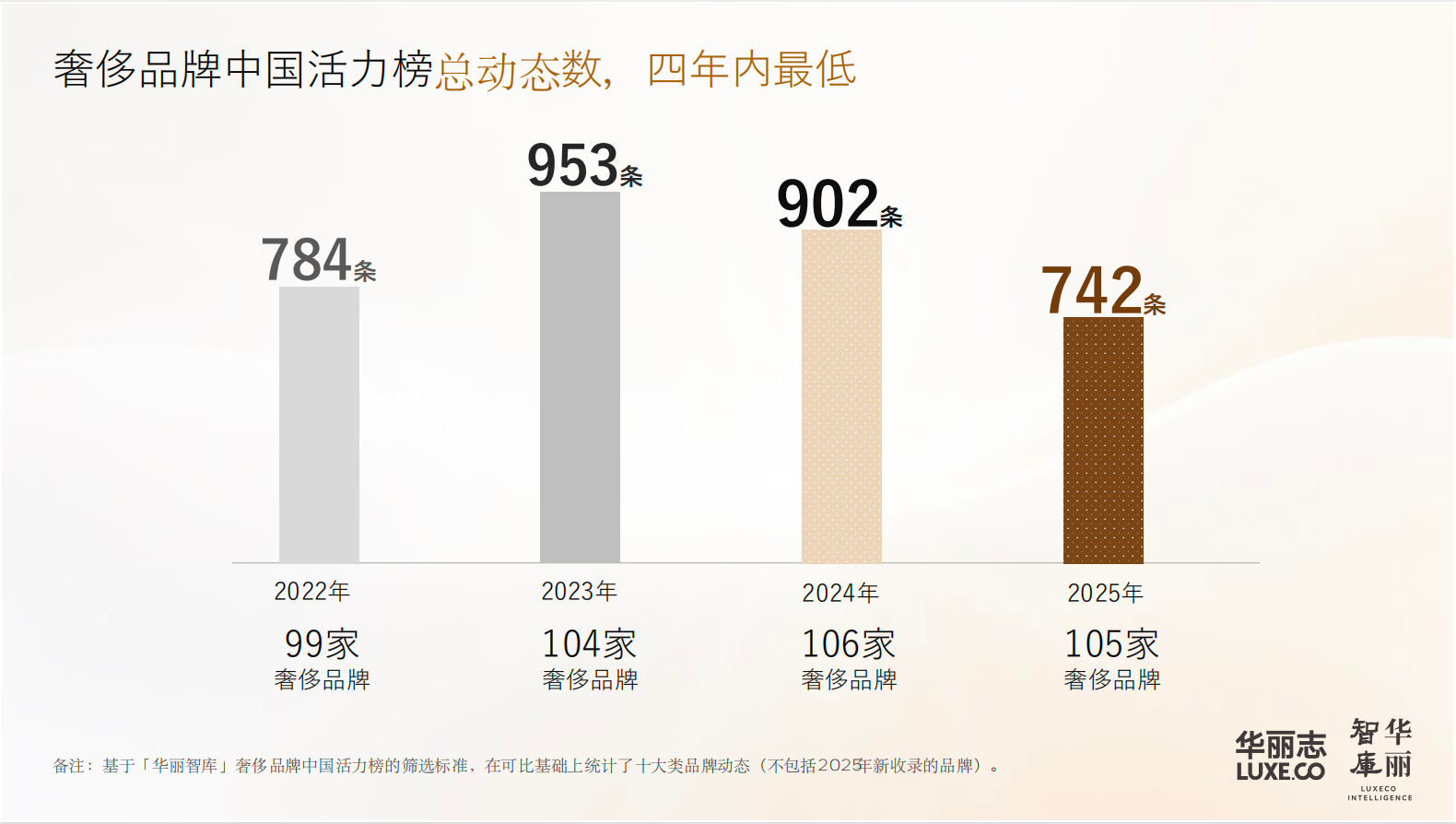

2025年度“活力榜”共收录了105家奢侈品牌在中国市场发生的742条动态,为过去四年来最低,甚至低于疫情尾声的2022年。

连经历了多个经济周期的 LVMH集团主席/首席执行官 Bernard Arnault 都慨叹奢侈品行业正处于寒冷的“冬天”。

《华丽志》相关阅读:LVMH集团主席:“我想我们会熬过这个冬天”,Arnault家族的持股比例将提高至50%以上

活力榜洞察二:

最头部品牌对中国市场的投入力度和稳定性最高

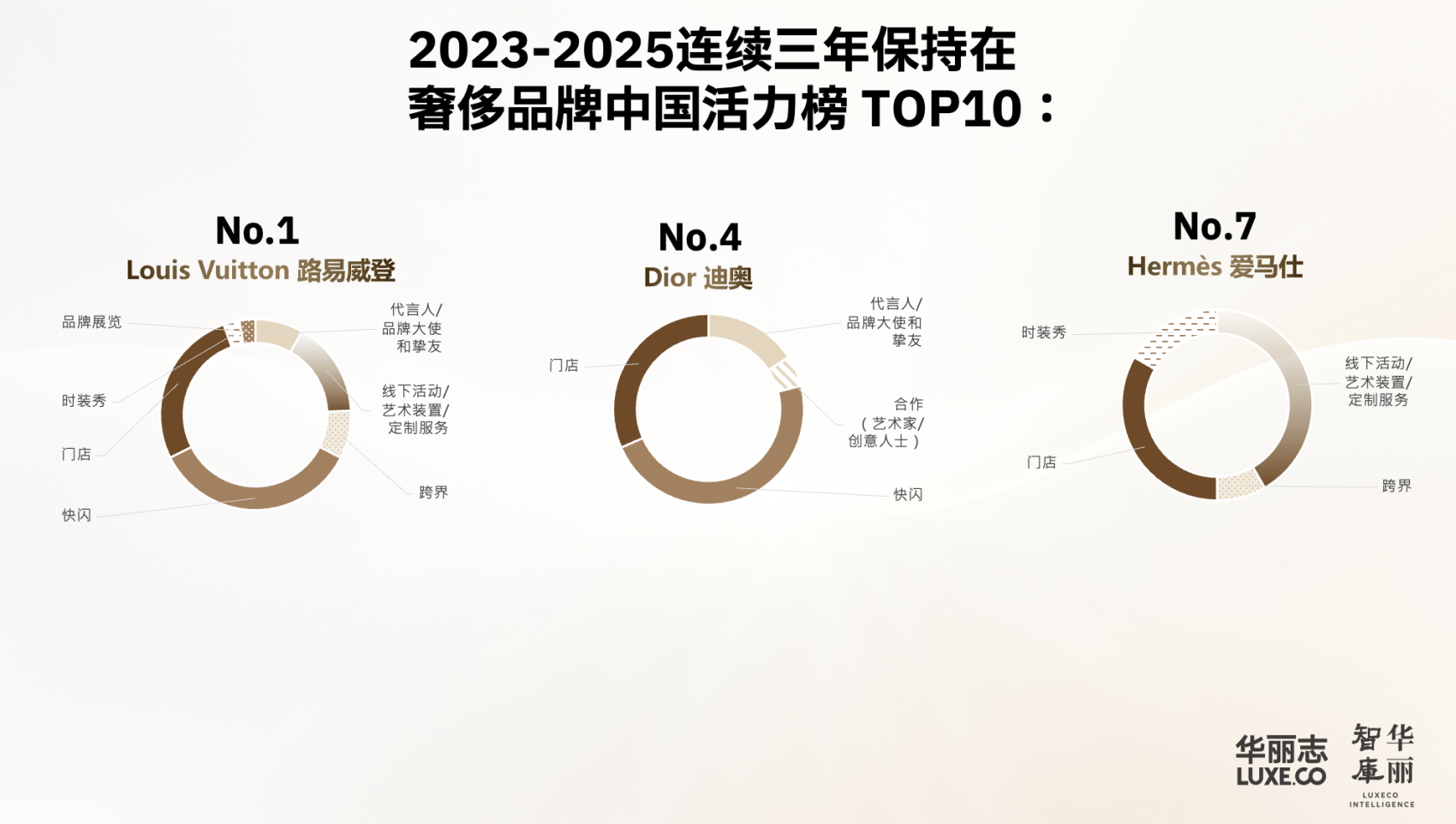

尽管深陷寒冬,但奢侈品界地位最高的“头部”品牌们依然保持了在中国市场的投入力度和活跃度:Louis Vuitton 路易威登、Dior 迪奥、Hermès 爱马仕 都连续三年登上“活力榜” Top 10。

其中,作为全球销售额最高的奢侈品牌,路易威登已连续三年蝉联华丽志“活力榜”第一名。

LVMH集团前任首席财务官 Jean-Jacques Guiony 曾如此评价:“(外界)关于路易威登进一步发展的能力一直存在疑问, ... 而它总是能够有新的突破。”

《华丽志》相关阅读:LVMH集团首席财务官:如今中国顾客是最难预测的!

从“活力榜”展示的品牌动态维度看(下图),路易威登在中国的投入是非常多元化的,丰富性超过多数上榜品牌。这说明,支撑路易威登品牌持续增长的,不是“一招鲜”,而是一个持之以恒、高效运转的复杂系统,那些惊天动地的大胆创新(比如上海的“路易号”)正孕育于此。

迪奥在2025年迎来了一轮密集的创意和管理层调整,J.W Anderson 成为了自创始人Christian Dior 以来第一位负责品牌所有系列的“全能”创意总监。在新老交接之际,品牌的活跃度不可避免地有所下降,从“活力榜”数据看,迪奥在中国市场的动态数量,只有路易威登的一半左右。

相比之下,爱马仕则是“稳”字当头,一如既往。正如爱马仕执行主席/首席执行官Axel Dumas 所言:“这几年来,我们(在中国)没有取消任何一个项目。我们继续按照既定方针推进我们的计划。... 我们今天在中国有32家店,保持着相当稳定的状态。它会按照我们的节奏增长,慢慢地。可以肯定的是,我们有长远的眼光。我们不是走走停停。”

活力榜洞察三:

高端珠宝品牌韧性最强,在活力榜 Top 10 的占比逐年增加

贵重的材料、经典的设计、精美的工艺以及一定程度的投资属性,都让高端珠宝成为了当前经济形势下更容易做出的奢侈品购物选择,堪称最有“韧性”的品类。相比有些沉寂的服装和皮具品牌,珠宝品牌在中国奢侈品市场的投入力度和活跃度直线攀升。

过去三年,华丽志“活力榜”排名的变化直观地反映了这一趋势,高端珠宝品牌在 TOP 10 中的数量,从 2023年的 1个,增长到 2024年的 3个,2025年的 4个(Tiffany&Co.蒂芙尼,老铺黄金、Van Cleef &Arpels梵克雅宝,Qeelin 麒麟)。

活力榜洞察四:

本土奢侈品牌破局,老铺黄金跃居活力榜 TOP 3

2025年,堪称中国本土奢侈品牌的“破局”之年,两大珠宝品牌(老铺黄金,周大福)首次进入华丽志“活力榜”。

周大福正式进军“高级珠宝”( Haute joaillerie),以东方美学在这个国际头部品牌长期垄断的赛道上崭露头角。老铺黄金(LAOPU GOLD)则完成了布局全国十大“重奢”商场的里程碑,出色的业绩让国际同行感受到巨大压力,也让多家国际金融机构对中国本土奢侈品牌的力量刮目相看。

作为2025年在中国市场拓店力度最大的奢侈品牌,老铺黄金首次被“活力榜”收录就凭“门店”一项的超高分而跃居第三。未来,我们期待老铺黄金和更多中国品牌在其他营销维度上发出更大声量。

活力榜洞察五:

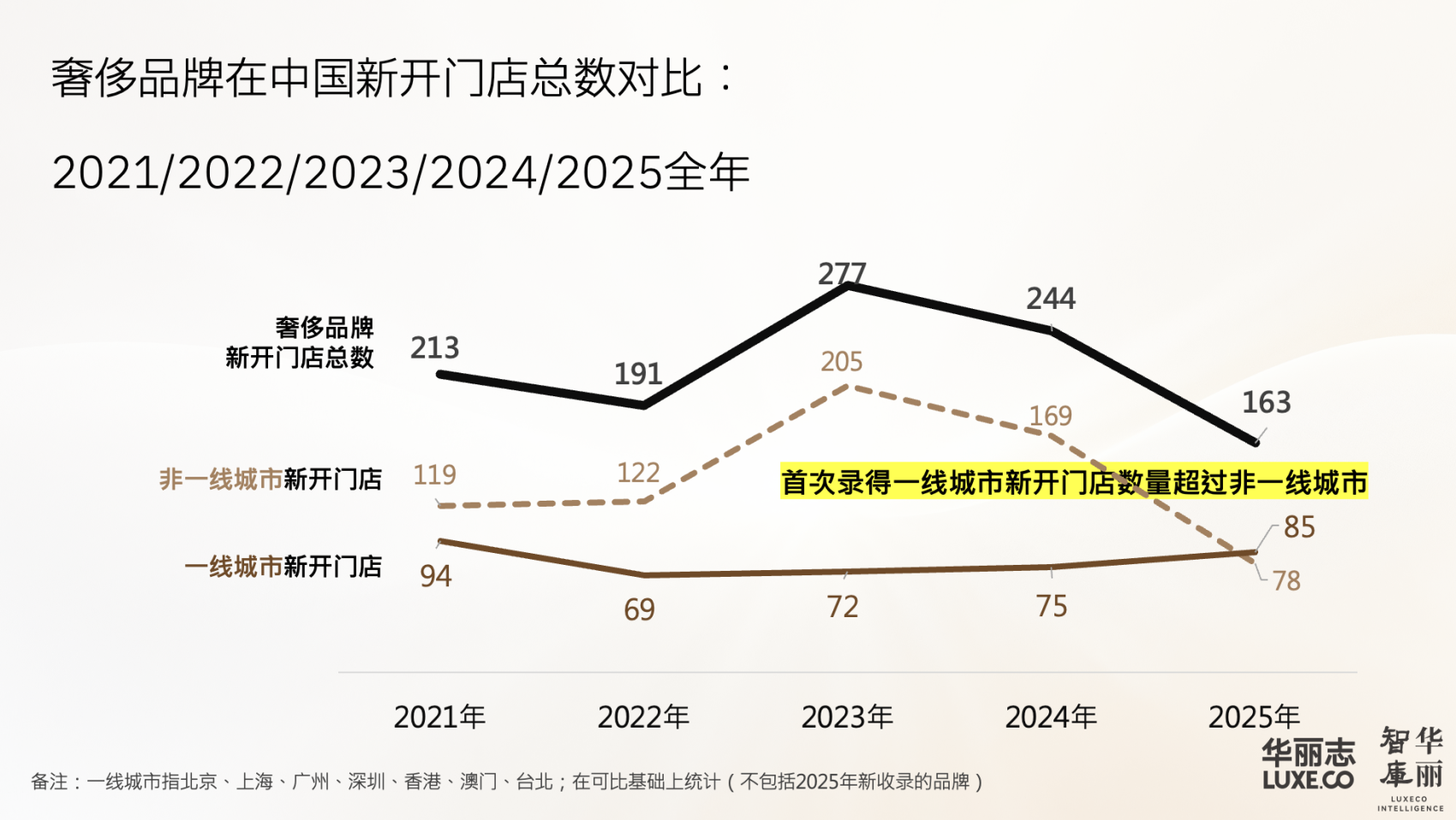

奢侈品牌门店拓展力度下降约三成,非一线城市受影响更大

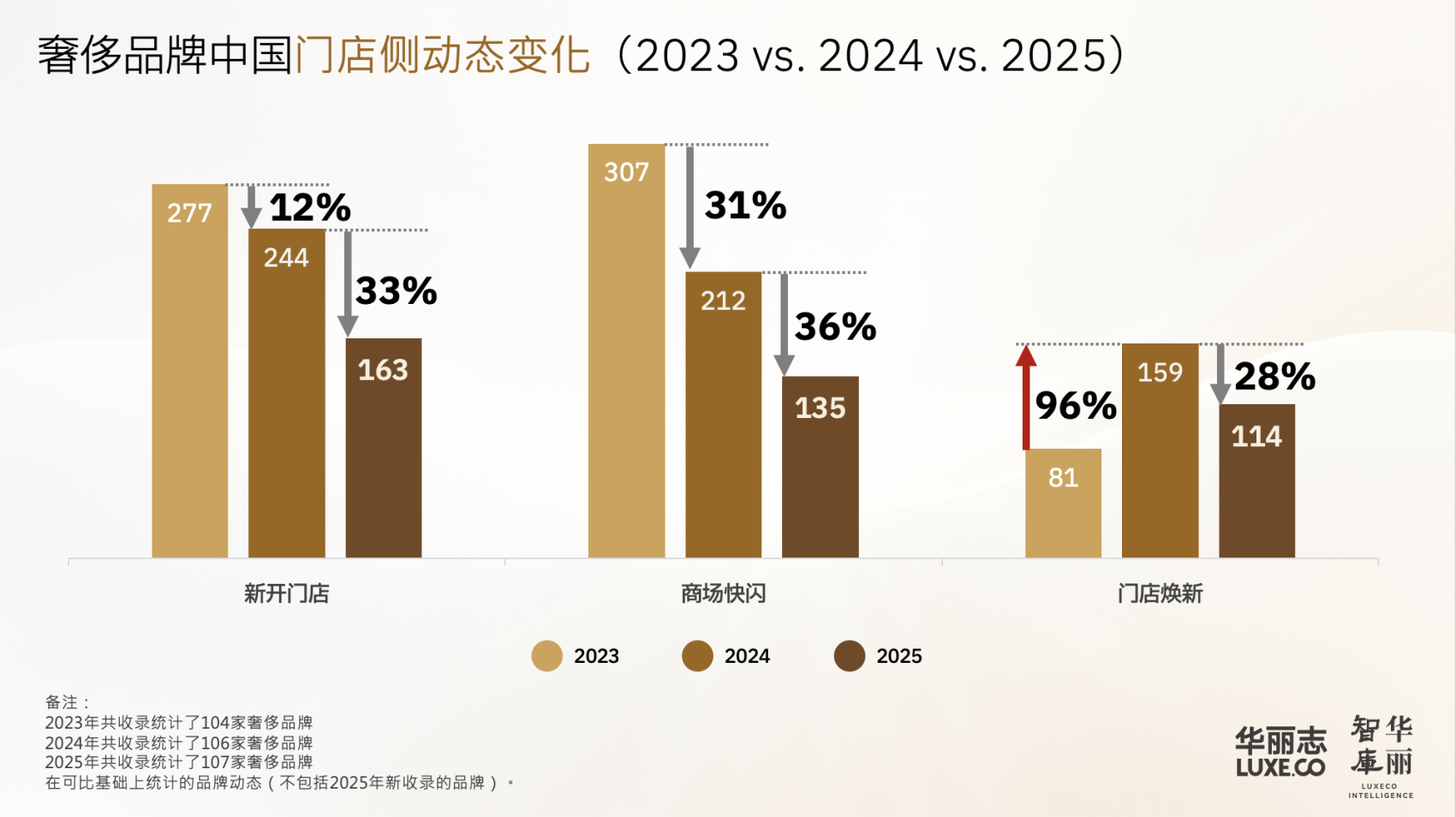

从“活力榜”数据看,2025年,奢侈品牌的新开门店总量比2024年下降33%,商场快闪总量下降36%,焕新门店在2024年较高基数上回落28%。

显而易见,在经过了近20年的高速扩张,奢侈品牌,尤其是拥有较大存量门店的老牌,正通过调整城市和商场的选址,乃至店铺在商场内的位置,更好优化门店布局,降低不必要的开支以顺利度过低谷期。

如 Zegna 杰尼亚集团掌门人所言:“ZEGNA 品牌在中国庞大的门店基数在当前环境下反而成为了一种负担,这也是品牌目前致力于“瘦身”的原因”。通过关闭部分低效门店,品牌将对中国门店网络进行“理性化调整(Rationalization)”,以便集中资源打造更优质的客户体验。

《华丽志》相关阅读:杰尼亚掌门人谈中国市场近况,披露 ZEGNA品牌将关闭10家门店

2026年这样的调整相信还将持续,届时高端商场/商圈势必将持续承压,哪些品牌会填补奢侈品牌闭店后的空白铺位,值得业界关注。

值得一提的是,过去四年,华丽志“活力榜”报告首次录得一线城市的奢侈品牌新开门店数,超过非一线城市。

这也表明奢侈品牌们对于门店的投入产出比更加重视,集中力量发掘可能实现更高坪效的头部城市和商圈。比如,即使 ZEGNA 品牌即将在中国关闭 10家门店,但仍计划在深圳湾开设一家新店,因为“(深圳)是一个重要的城市”。

活力榜洞察六:

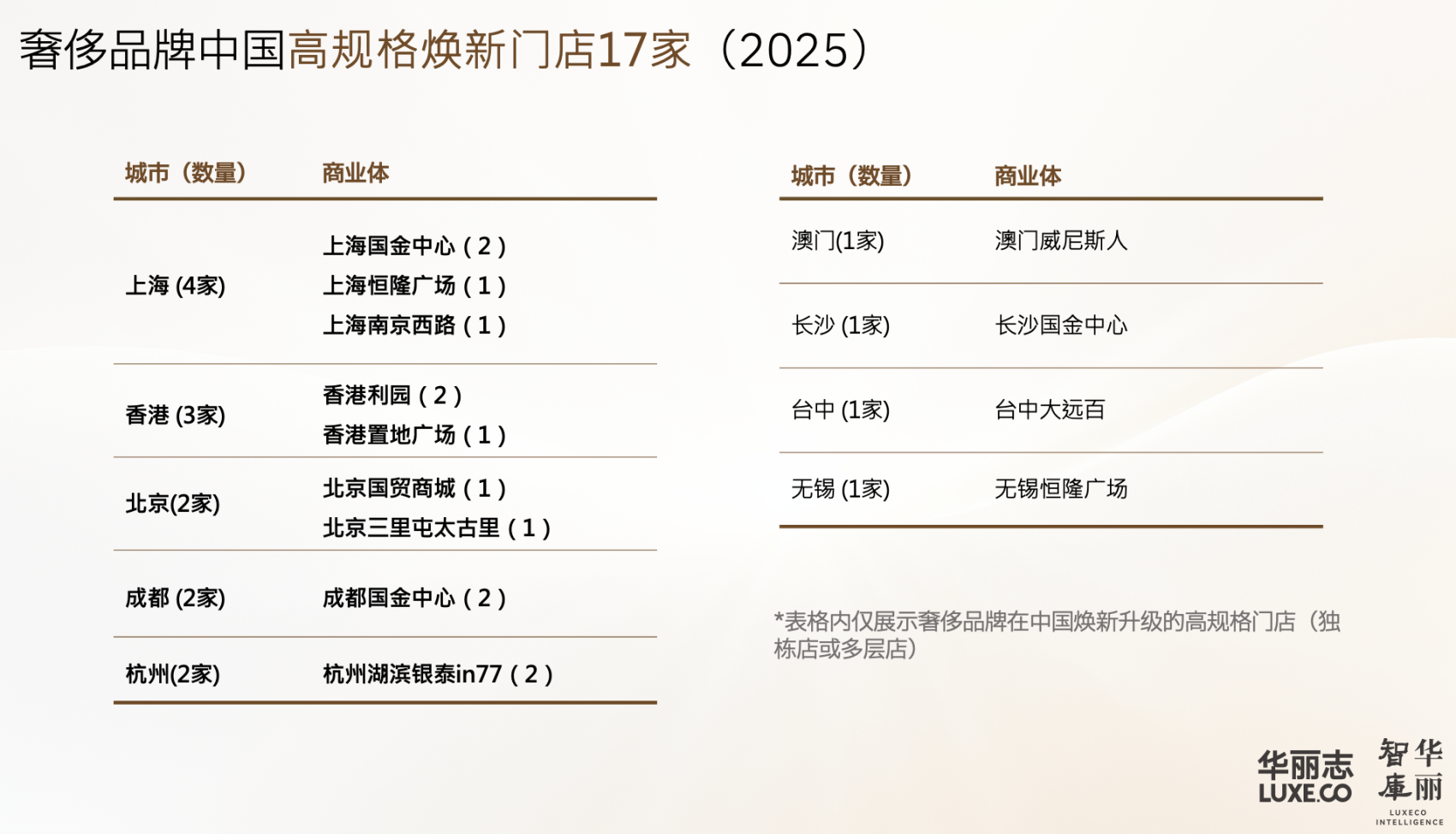

“门店”拓展和升级依然是重中之重

从“活力榜”报告的数据可以看到,2025年,“门店”依然是多个位居前列的奢侈品牌发力的重点。而透过门店动态,我们可以观察到,在市场低谷期,哪些品牌正加紧抢占市场份额。

以 2025年活力榜排名跃升至 Top 2 的 Tiffany蒂芙尼为例:去年,品牌在中国市场共完成了8家门店的新开和焕新。事实上,2021年初LVMH集团完成对 Tiffany 的全面收购以来,门店升级和焕新一直是重中之重。

关于这项工作的意义,LVMH集团腕表和珠宝部门首席执行官 Stéphane Bianchi 指出: “在2025年底,(Tiffany)新概念店在门店总数量中约占三分之一,贡献了销售额的42%,而之前是31%。新老概念店之间的业绩差异大约在15到20个百分点之间。所以这对未来是非常有希望的。”

此外,2025年,Canada Goose (加拿大鹅)的活力榜排名大幅攀升(比2024年提高了27位)背后,品牌共开出 7家新店,中国大陆市场的直营(DTC)渠道表现领跑全球核心市场。

活力榜洞察七:

“静奢风”正盛,三家代表性品牌顺势扩张

过去几年,“静奢”或所谓“老钱风”备受中国高端消费者青睐。静奢品牌们也顺势加大了投入力度,三家代表性品牌在“活力榜”的排名也扶摇直上。

其中,Loro Piana 诺悠翩雅在2025年首次进入年度“活力榜” Top 10。

2025年3月,为庆祝品牌创立100年,Loro Piana 在上海开启全球首展“百年一触”,这也是品牌有史以来的首次展览,规模可观,横跨三个展厅 15 个展室,总面积超过 1000 平方米。这一年,品牌在中国新开/焕新了7间门店,其中2间为多层店铺。

对比2024年,Brunello Cucinelli 布内罗·古奇拉利(第11名)的“活力榜”排名上升了22位。2025年,品牌明显加大了中国市场的渠道拓展力度,新开/焕新共9家门店,这一数字远远高于往年。

Ralph Lauren 拉夫劳伦(第12名)的排名也上升了 17位。2025年,品牌在上海举办了亚洲首秀,并在香港、北京、沈阳、武汉、杭州、南京、广州等地做了10场活动。

活力榜洞察八:

中国人文和东方美学成为打动本土高端消费者的关键要素

传统文化的复兴浪潮势不可挡,中国人文元素和东方美学正在成为奢侈品打动中国消费者的重要砝码。

上榜即跃居 Top 3的老铺黄金复兴了“中国古法金”,从品牌理念、产品开发到门店体验,都将“经典文化”的元素和概念贯穿始终。

周大福自2017年以来陆续推出传承、传福、传喜、故宫等富于传统文化内涵与东方美学的珠宝系列,其中传福系列及故宫系列的销售额在2025财年均达到约40亿港元。

创立于中国香港,目前隶属于法国开云集团的 Qeelin麒麟在“活力榜”上的排名也逐年上升,并在2025年首次跻身榜单 TOP 10,其标志性的葫芦系列已经深入人心,2025年更携手多位艺术家,通过非遗纸艺、掐丝珐琅等传统艺术形式进行再创作。

品牌首席执行官 Christophe Artaux 曾这样告诉《华丽志》:“文化相关性非常重要。客户认为她们与我们的高级珠宝产品是强相关的,我们的设计就像在讲述一些人们耳熟能详的故事或符号,这让人们重新与一些文化时刻建立联系,这是非常感性的。”

活力榜洞察九:

香港和北京成为奢侈品牌布局门店、举办活动的新热点

如前所述,奢侈品牌对于门店投入正重新向一线城市倾斜。

在2025年开出最多新店的 Top5 城市中,香港的重新崛起尤其引人瞩目。

在营销活动方面,我们注意到“北京”的热度正逐年增加,更多奢侈品牌开始意识到北京这个政治文化中心所蕴藏的巨大消费潜力。同时,北京所辐射的广袤的北方市场也值得下大力气深耕。

活力榜洞察十:

四大“硬实力”是奢侈品牌逆风而行的坚实后盾

每当华丽志“活力榜”榜单揭晓的那一刻,我们都能清晰感受到过去一年中国奢侈品市场发生的变化,2025年,这种变化尤其剧烈。

当奢侈品行业进入周期性的低谷,特别是当中国市场不再像过去一样粗放膨胀,品牌之间的距离或将默默拉开。透过“活力榜”背后的数据和事实,我们发现,以下这四种长期培育的“硬实力”是奢侈品牌逆风而行的坚实后盾:

- 品牌自身的知名度和美誉度

- 品牌及所属集团的经营实力和财务实力

- 品牌核心产品所彰显的价值感和投资属性

- 全球管理层对中国市场更深刻的理解/更积极的战略

——结语——

展望未来,LVMH集团的掌门人 Bernard Arnault 最近表示,“有一件事我是确信的,那就是对高质量产品的渴望与世界生活水平的提高是相辅相成的,这种情况注定会持续下去。尽管某些国家会有起伏,但全球趋势就在那里。所以从长远来看,我们可以保持乐观。”

贝恩公司与意大利奢侈品协会(Altagamma)近期联合发布的《2025年中国个人奢侈品市场报告》预期,2026年中国奢侈品市场将延续复苏态势。

华丽志和我们的忠实读者们正共同见证中国奢侈品市场走过第一个完整的周期:爆发—放缓—企稳—复苏。而中国消费者的持续演化,中国本土品牌的崛起,都对国际奢侈品牌本地化管理水平提出了更高的要求。

正如华丽志创始人余燕指出的:“以华丽志活力榜为代表,数据驱动的品牌与行业研究的重要性与日俱增。奢侈品从业者只有不断扫清认知盲点,积极思考和探索,才能跟上时代的步伐,力争上游。期待大家能在行业低谷期苦练内功,更加明智而积极地调整战略,以便在中国高端消费市场下一个增长周期到来时抢得先机。”

|图片来源:华丽志制作

|责任编辑:Elisa