受中国农历新年推动一、二月增长强劲;但从三月下旬开始受疫情影响。

该报告着眼于钻石行业可持续性主题,重点关注现状以及它将如何塑造行业未来。

服装是购买最多的品类,消费者在手表和珠宝上的购物花费最多,来自美国和阿拉伯的消费者超过了中国和俄罗斯的消费者,有超过57%的购物在米兰时尚四边形街道(Quadrilatero)内完成。

2021年,中国成为世界主要奢侈品市场中唯一增长的地区。

Rapaport 集团表示,美国零售商的钻石销售表现依然良好,但是他们一直在仔细的管理库存,避免大规模的下达订单。

此次网络调查聚焦于零售、旅游和消费者产品行业。

其他九个奢侈品牌是Coach ,Burberry, Louis Vuitton, Saint Laurent, Alexander McQueen, Balenciaga, Dior, Prada 和 Hermès

防晒产品销售额增长近60%,身体护理产品增速高于面部护理

家用美容仪器市场36%的增长来源于北美,中国也是家用美容仪器五大主要消费国之一。

加拿大鹅此次推出的可持续羊毛面料“Kind Fleece”由回收羊毛和生物基纤维混纺制成。

报告发现,每购买一次二手物品,环境成本为0.39欧元,仅为购买新品的环境成本的十分之一。

面对不断加剧的通货膨胀,时尚界的公司正奋起革新,以避免陷入不利的境地。

塑身衣品牌必须保证合体性、舒适性和透气性

预计到2025年,运动休闲装在全球服装市场所占的份额将达到惊人的23.6%。

自2015年以来,新材料行业投资总额达到23亿美元,2021年投资额比2020年增加了一倍以上。

X世代成为在线时尚消费者占比最高的群体,他们在跨境“重磅购物者”中的占比高达五分之一。

欧盟2021年时尚行业的总收入3680亿欧元,折扣零售达400亿欧元,约占11%。

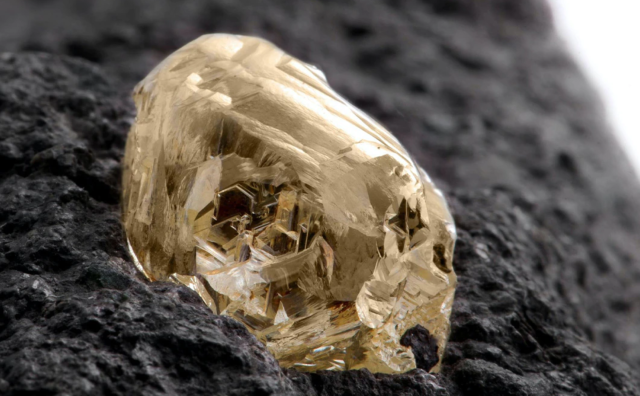

2021年钻石首饰的销售额达到840亿美元,尽管价格上涨,消费者需求仍在持续攀升。

香水销售额在法国高档美容行业销售总额中占比最高,达到82%。

Mintel预测,未来的美妆品牌不仅需要优秀的产品,更需要有品牌使命。

83%受访者认为其客户的财富在今年仍将进一步增长。

人们想要旅行,他们也想要安全,现在我们正处于适应这两者可以共存的阶段。

报告显示,得益于人们的重视以及更积极的习练,今年全球幸福感指数达到了66分,较去年上升1分。中国人的幸福感指数达75分,连续第二年蝉联 “最具幸福感国家” 。

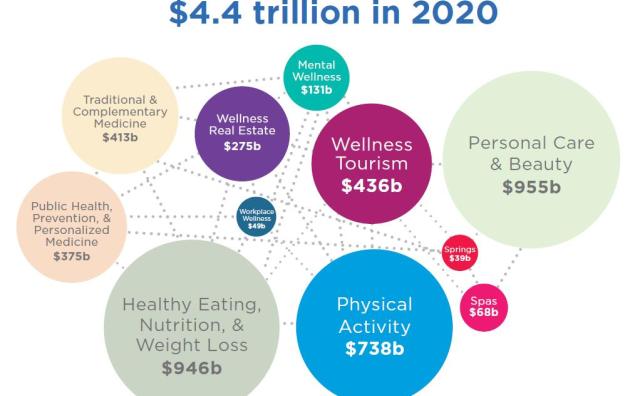

疫情的经历使得消费者在对健康的理解、体验和期待方面产生了一些重大转变,这些转变将对健康经济产业及其所有领域的未来产生广泛的影响。

中国大陆以1.3%的份额在海外市场中排名第14位,但增幅最大,达到208.9%。

《House of Gucci》的上映使得Gucci 1953 Horsebit 经典乐福鞋成为本季最热门的男士单品。

意大利童装业扭转颓势,在2021年实现了两位数的增长,营业额略低于2019年疫情前的水平。 根据 Confin […]

该报告调查了1000多名美国消费者,旨在深入了解消费者的奢侈品购买行为,渠道、原因及偏好。

《2021年中国奢侈品市场报告》还总结了塑造中国奢侈品市场未来的三大趋势。

报告称,意大利时尚业的客户越来越多地来自中国。